Incapacidad permanente total

Última actualización: 2026/04/09

Capítulo XI. del Título II. de la Ley General de la Seguridad Social

¿Qué es la incapacidad permanente total?

Se trata de uno de los grados de incapacidad permanente. Esta incapacidad es total para tu profesión habitual, no para trabajar. Es decir, no puedes seguir trabajando en la actividad que venías desarrollando, pero sí en otras. Las incapacidades que no permiten realizar ningún trabajo son la incapacidad absoluta y la gran incapacidad.

Por tanto, la incapacidad permanente total impide que trabajes en tu profesión habitual, pero no que lo hagas en cualquier otra.

Hasta hace poco, cuando a una persona se le reconocía una incapacidad permanente, se solía homologar esta situación con un grado del 33% de discapacidad, a todos los efectos. Sin embargo, la normativa ha cambiado y, para poder disfrutar de las ayudas o de la cuota de reserva para las personas con algún tipo de discapacidad, deberás solicitar que te hagan una valoración al respecto. Todo esto lo tienes mejor explicado en el siguiente artículo:

Éstas son, resumidamente, las principales claves de la incapacidad permanente total:

- Aunque la trabajadora o trabajador esté impedido para su profesión habitual, no está completamente incapacitado para trabajar. Es decir, puedes trabajar en otras actividades y, además, el salario o la prestación por desempleo serían compatibles con la pensión.

- Es importante concretar bien qué se entiende por profesión habitual y, asimismo, concretar también cuándo ha comenzado la situación de incapacidad permanente (es decir, cuándo se ha producido el “hecho causante”)

- Puedes percibir una pensión por incapacidad permanente total. Si tienes 55 años o más, esta pensión puede aumentarse en un 20% (incapacidad permanente total cualificada). También puede solicitarse en un solo pago, para comenzar a trabajar por tu cuenta.

Cotizaciones previas

Si la razón de la incapacidad ha sido un accidente (sea éste laboral o no) o si ha sido a raíz de una enfermedad profesional, no necesitas de cotizaciones previas. Sin embargo, si te la ha producido una enfermedad común, sí tendrás que demostrar unos mínimos:

– Si tienes menos de 31 años: tienes que haber estado cotizando durante un tercio (1/3) del tiempo desde que cumpliste 16 años hasta el momento.

– Si tienes más de 31 años: debes haber estado cotizando durante un cuarto (1/4) del tiempo desde que cumpliste 20 año hasta el momento. Un quinto (1/5), por lo menos ha tebido que ser durante los últimos diez años y debes tener, por lo menos, 5 años cotizados.

Hecho causante

Algunas veces, comenzamos estando en situación de incapacidad temporal. Es decir, nos enfermamos y pedimos una baja laboral. Sin embargo, una vez ha finalizado dicha baja, o antes de que ésta finalice, ya vemos que nuestra patología nos ha provocado diversas secuelas y que vamos a tener que comenzar un proceso de incapacidad permanente.

En estos casos en que la incapacidad permanente viene tras una situación de incapacidad temporal, se entenderá que la fecha del hecho causante es cuando dicha incapacidad temporal (baja laboral) ha finalizado. Este fin de la baja puede suceder porque ha transcurrido el plazo máximo en que se puede estar de baja o porque te hayan dado el alta junto con un dictamen-propuesta de incapacidad permanente.

Los efectos económicos, es decir, a partir de qué momento se comienza a percibir la pensión, será cuando la Seguridad Social dé su dictamen. Es decir, los efectos económicos de la pensión comenzarían en el momento en que dejases de percibir la prestación por baja laboral. En cualquier caso, si la cuantía que te toca percibir por la pensión fuese mayor a la que estabas percibiendo por la baja laboral, pueden aplicarlo con retroactividad

En otros casos, la incapacidad permanente se produce sin una incapacidad temporal previa. Entonces, se entenderá que la fecha del hecho causante es el día en que el equipo de valoración de incapacidades dicte una propuesta de incapacidad permanente. Los efectos económicos también comenzarían ese mismo día.

Profesión habitual

Recuerda que la incapacidad permanente total te incapacita para trabajar en tu profesión habitual. Pero ¿qué se considera como profesión habitual?

Si la incapacidad viene provocada por una enfermedad común o profesional: la profesión habitual será la que se viene desarrollando durante los anteriores 12 meses.

Si la incapacidad viene provocada por un accidente (sea laboral o no): la profesión habitual será la que se estaba desarrollando en el momento, sin importar el tiempo que se haya pasado en la misma

¿Cuánto se percibe?

Se trata de una pensión vitalicia, que se percibe mensualmente. No obstante, también es posible solicitarla en un solo pago, como veremos más adelante.

Por lo general, se percibe un 55% de la base reguladora. Sin embargo, este porcentaje puede subir:

- Cuando la razón ha sido una enfermedad profesional o accidente laboral, la cantidad puede subir en un 30%-50%, en el caso de que se haya producido porque la empresa no haya cumplido con sus obligaciones en salud y seguridad laboral. Este recargo sería asumido por la empresa.

- Si tienes más de 55 años, la cantidad de la pensión puede subir en un 20% (incapacidad permanente total cualificada), ya que existen mayores dificultades para desarrollar otras funciones o trabajar en otro sector. Esta incapacidad permanente cualificada no supone retenciones en el IRPF.

Como hemos dicho, se puede solicitar en un solo pago (por ejemplo, para comenzar a trabajar por tu cuenta). Los requisitos son los siguientes:

– Tener menos de 60 años cuando se te ha reconocido la incapacidad

– Debe preverse que esta situación de incapacidad no va a variar

– Debes presentar un proyecto para comenzar un nuevo negocio o para trabajar como autónoma o autónomo

La cuantía de este pago único será la cantidad que percibirías por la pensión (el 55% que hemos comentado) multiplicado por un número concreto de meses según cuál sea tu edad:

• Si tienes menos de 54 años: percibirías el equivalente a 84 meses de pensión

• Con 54 años: 72 meses

• Con 55 años: 60 meses

• Con 56 años: 48 meses

• Con 57 años: 36 meses

• Con 58 años: 24 meses

• Con 59 años: 12 meses

Si optas por esto, una vez que cumplas los 60 años recibirás nuevamente la pensión mensualmente.

Si quieres saber cómo se calcula la base reguladora:

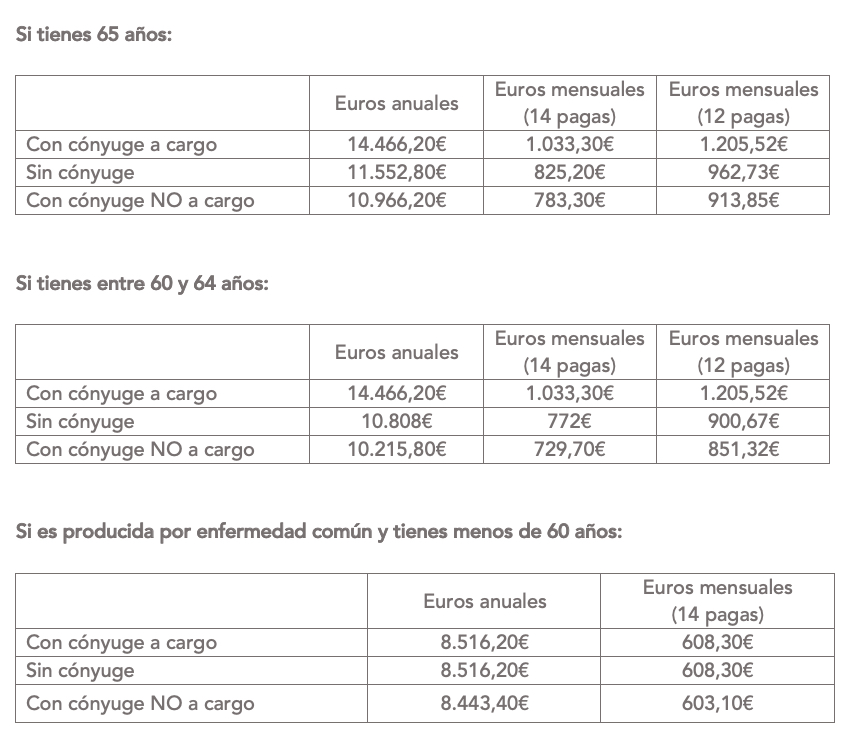

Cuantías mínimas

Al igual que sucede con todas las pensiones contributivas, hay unas cantidades mínimas garantizadas. Éstas son las correspondientes al año 2026:

La empresa no puede despedirte automáticamente

Hasta el año 2025, si te reconocían una incapacidad permanente, la empresa podía despedirte. De hecho, el mismo Estatuto de los Trabajadores incluía en la lista de razones para el despido la incapacidad permanente de la persona trabajadora (en su artículo 49.1.e)

Sin embargo, por medio de la Ley 2/2025 esto se cambió y se dio fin al despido automático. Hoy día, es la persona trabajadora la que decide si quiere continuar trabajando o no y la empresa está obligada a realizar las modificaciones necesarias o a ofertar otro puesto.

Pero, cuidado, aunque ya no nos puedan despedir automáticamente por esta razón, esto no significa que no puedan echarnos. Por otra parte, la persona trabajadora cuenta con diez días naturales para comunicarle a la empresa su decisión. Tenéis todo esto bien explicado en el siguiente artículo:

¿Se puede trabajar mientras se percibe la pensión?

Sí, es compatible. Aunque, por supuesto, no puedes llevar a cabo las mismas funciones que te impide tu incapacidad. Es decir, no puedes desarrollar la misma actividad: si eras transportista o si tenías que levantar pesos y estás incapacitada o incapacitado para eso, puedes trabajar, pero siempre en otra actividad.

La única salvedad es si se te ha reconocido una incapacidad total cualificada (con el importe incrementado en 20%). En este caso no podrías trabajar.

Si comienzas a trabajar, deberás ponerlo en conocimiento del Instituto de Seguridad Social (INSS). Si la incapacidad ha sido producida por una enfermedad laboral, deberás pedir permiso.

⇒ Se podrá percibir la pensión y el salario (en la misma empresa o en otra), simultáneamente, siempre y cuando las funciones no sean incompatibles con la lesión que provocó la incapacidad total (artículo 198.1).

Pero, atención, si la empresa ha realizado los ajustes y modificaciones necesarias y continúas trabajando en ese puesto, la pensión se suspenderá. Es decir, percibirías el salario, pero no la pensión (artículo 174.5).

Decidir si el nuevo trabajo es compatible o no con la pensión, en ocasiones, no es sencillo, por lo que te aconsejamos que, lo antes posible, te pongas en contacto con tu representación sindical o acudas al sindicato.

Incapacidad permanente total y desempleo

Como hemos visto, percibir una pensión por incapacidad total es compatible con percibir un salario. Así, si mientras estás cobrando la pensión también estás trabajando y, a la de un tiempo, te quedas sin empleo, podrás cobrar la pensión y la prestación de desempleo conjuntamente.

Es decir, para que la prestación por desempleo y la pensión sean compatibles, es necesario que antes de quedarte sin empleo ya estuvieses percibiendo un salario y la pensión a la vez.

Por último, una vez que te llegue la edad de jubilación podrás escoger: o continuar percibiendo la pensión por incapacidad o solicitar la pensión de jubilación. No es automático: la jubilación tienes que solicitarla; de lo contrario, continuarás percibiendo la pensión por incapacidad. Lo mejor es que cuando vaya llegando el momento, consultes a ver qué te viene mejor. Debes tener en cuenta que si tienes reconocida una incapacidad permanente total cualificada, ésta no tiene retenciones al IRPF.

¿Cómo se solicita?

Como ya hemos dicho, por lo general, la incapacidad permanente llega tras haber pasado una situación de incapacidad temporal. Por tanto, tanto Osakidetza como Osasunbidea, la Seguridad Social o la mutua pueden dar comienzo al procedimiento de incapacidad permanente.

Por tanto, podemos esperar a agotar todo el tiempo en que podemos estar de baja e intentar que la Seguridad Social haga una propuesta de incapacidad permanente. Este tiempo en total, con prórrogas, es de 545 días.

Pero puede ser que no sea así. En este caso puedes solicitarlo tú. Asimismo, tendrías que solicitarlo tú obligatoriamente si no has estado de incapacidad temporal previamente.

La solicitud hay que cursarla al Instituto de la Seguridad Social.

Debes cumplimentar el impreso de solicitud. Puedes descargarlo desde la siguiente dirección:

Además de esto, también deberás adjuntar otros documentos. Entre otros:

- Documento identificativo (DNI o NIE, pasaporte)

- El historial clínico de Osakidetza u Osasunbidea

- Si ha sido por enfermedad o accidente laboral, también necesitarás el parte administrativo del mismo y el certificado de los salarios del año anterior.

Puedes consultar toda la documentación necesaria AQUÍ o en el impreso de solicitud.

Puedes solicitarlo en la oficinas presencialmente (recuerda que hay que pedir cita previa) o, también, puedes solicitar la prestación ONLINE: