Gutxieneko kotizazio oinarria gutxieneko soldatari lotuta dago. Izan ere, gutxienez kobratu behar dugun soldata legez ezarrita badago, ezinbestean kotizazioak gutxieneko horretara doitu behar dira. Hala ere, gehienezko kotizazio oinarriak ere badaude. Hau da, nahiz eta pertsona batek kobratzen duen soldata handiagoa izan, kotizazio oinarria mugatuta dago eta, hortaz, hortik gora kobratzen duen zatia, zelanbait esateko, kotizatzetik “salbuetsita” dago.

Luze hitz egin da gehienezko muga hauek ezabatzeaz, hau da, kotizazioa “destopatzeaz”. Honek esan nahiko luke langile guztiok benetako irabaziengatik kotizatuko genukeela eta, jakina, enpresek ere ordainketa guztiengatik kotizatu beharko luketela, baita soldata altuenen kasuan ere. Azken pentsio erreforman, honelako neurririk hartu ez bada ere, zenbait aldaketa egin dira gehienezko kotizazio muga hauei dagokienez:

Gehienezko oinarrien igoera

Oraintxe aipatu dugun pentsioen erreformak (2/2023 Lege Dekretuak, alegia) Gizarte Segurantzaren Lege Orokorraren 19. artikulua moldatu eta puntu berri bat gehitu du (3. puntua). Bertan adierazten da gehienezko kotizazio oinarriak urtero eguneratuko direla eta pentsio kontributiboak altxatzen diren neurri berean igoko direla. Honek esan nahi du urterik urte gehienezko kotizazio oinarri hauek KPIaren arabera igo beharko direla.

Hau 2024ko urtarrilaren 1ean hasiko da indarrean.

Gehienezko kotizazio oinarrien aparteko igoera

Igoera “arrunta” honetaz gain, aparteko beste igoera bat ere aplikatuko zaie. Hau Gizarte Segurantzaren Lege Orokorraren 38. Xedapen Iragankorrean islatu da.

Honela, KPIren araberako igoera arruntari 1,2 puntu gehigarriko igoera aplikatuko zaio. Hau da, demagun aplikatu behar den KPIa 5 puntukoa dela, adibidez. Gehienezko kotizazio oinarriak 6,2 puntutan altxa beharko lirateke, beraz.

Hau 2024. urtean hasiko litzateke aplikatzen, 2050. urtera arte. Neurri honen asmoa da gehienezko kotizazio oinarrien topeak zertxobait gehiago altxatzen joango direla apurka, nahiz eta, lehen aipatu dugun bezala, tope hauek guztiz ezabatzeari uko egin zaion.

Elkartasun kuota

Topeak altxatzearekin batera, elkartasunezko kotizazio gehigarria edo elkartasun kuota ere ezarri da 2/2023 Lege Dekretuaren bitartez. Mekanismo hau Gizarte Segurantzaren Lege Orokorraren 19-bis artikulu berrian islatu da.

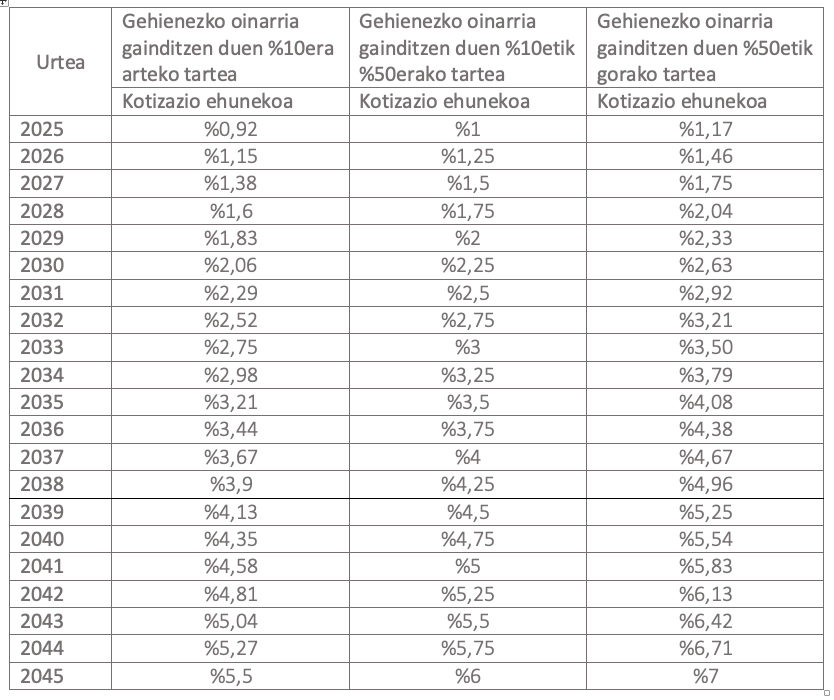

Gehienezko kotizazio oinarritik gora dauden diru-sarrerei kotizazio gehigarria aplikatuko zaie progresiboki 2045. urtera arte. Kotizazio gehigarri hau hiru tartetan egingo da:

- gehienezko oinarria gainditzen duen %10era arteko tarteari %5,5eko tipoa aplikatuko zaio

- gehienezko oinarria gainditzen duen %10etik %50erako tarteari %6ko tipoa aplikatuko zaio

- gehienezko oinarria gainditzen duen %50etik gorako tarteari %7ko tipoa aplikatuko zaio

Hobeto azalduta: Demagun gehienezko oinarria 5.000 € direla eta norbaitek 8.000€ irabazten dituela edo, hobeto esanda, bere benetako kotizazio oinarria 8.000 eurokoa izan beharko litzatekeela. Hala ere, gehienez 5.000 eurogatik kotizatuko luke. Elkartasun kuota hau aplikatuta, 5.000€ – 5.500€ arteko tarteari (500 eurori, alegia) %5,5 aplikatuko litzaioke (%10eko tarteari); 5.500€ – 7.500€ arteko tarteari %6 (%10etik %50era doan tarteari), eta, azkenik, 7.500€ – 8.000€ arteko tarteari %7 (%50az gaindiko tarteari).

Jakina, aurrekoa adibidea baino ez da. Gainera, esan bezala, ehuneko horiek ez dira lehen momenturik aplikatuko. Aitzitik, progresiboki joango dira handitzen urtez urte eta ez dira helduko aipatutako portzentajeetara (%5,5, %6 eta %7ra, alegia) 2045. urtera arte.

Izan ere, 2025ean hasiko da aplikatzen eta lehenbiziko portzentajeak %0,92 (%10eko tartean), %1 (%10etik %50era doan tartean) eta %1,17 (%50az gaindiko tartean) izango dira. Hemen daukazue urtez urteko taula osoa (Gizarte Segurantzaren 42. Xedapen Iragankorra):