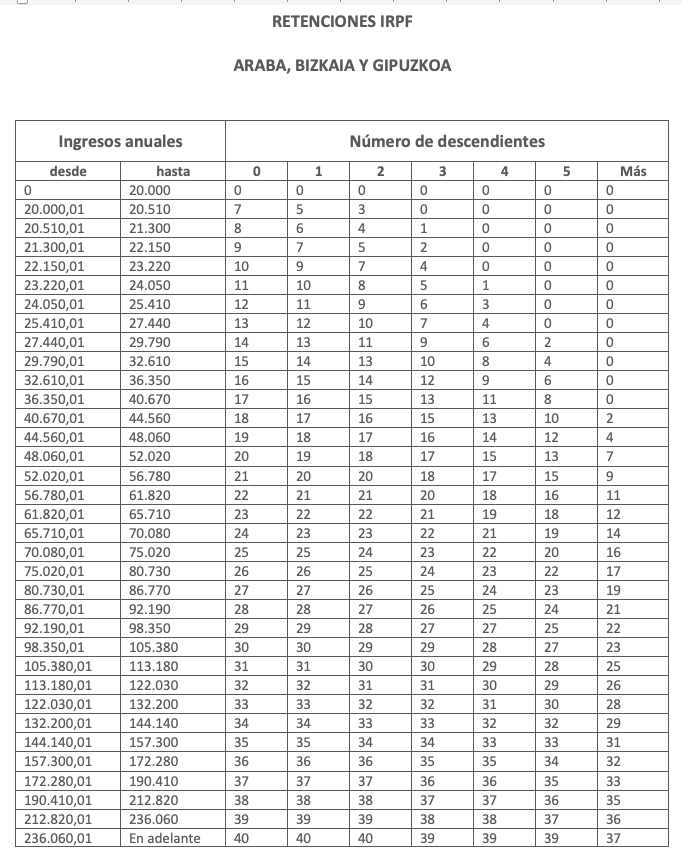

El IRPF o impuesto sobre la renta

El IRPF o Impuesto sobre la Renta de las Personas Físicas, como bien dice su nombre, grava la renta de las personas, es decir, los ingresos que hemos tenido en un año. ¡Atención! grava a las personas físicas, pero no a las empresas. El sistema fiscal que se aplica a las empresas, con el impuesto de sociedades como eje, recauda en unos porcentajes mucho menores y, además, las administraciones no hacen más que seguir bajando la presión fiscal que les correspondería.

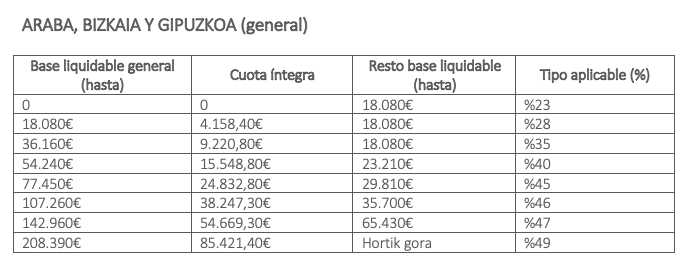

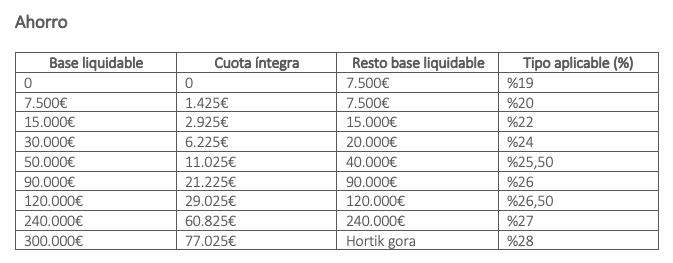

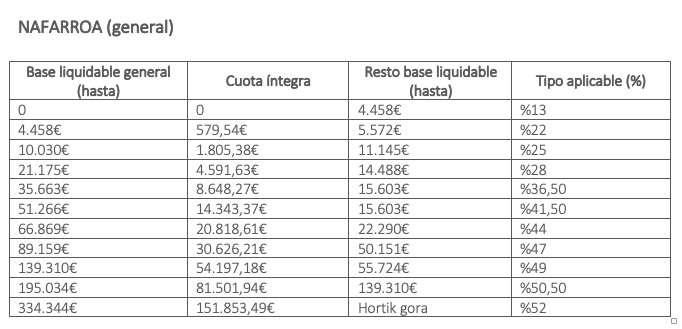

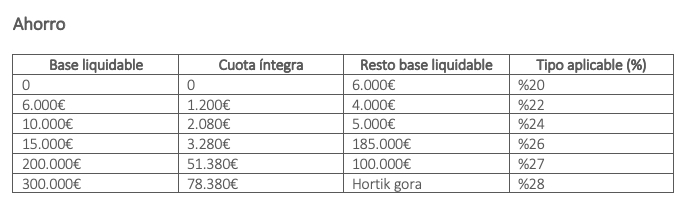

Aunque esta renta comprende también réditos por bienes muebles e inmuebles (como, por ejemplo, ingresos por dividendos o por alquileres), grava sobre todo los rendimientos del trabajo, sea el salario, sea la pensión. Hay que decir, además, que los ingresos de ahorro o de capital tributan en un porcentaje menor que los ingresos del trabajo.

En resumidas cuentas, el impuesto sobre la renta es, casi en su totalidad, un impuesto que descansa sobre los ingresos del trabajo.

Por otra parte, todo el sistema fiscal se financia, prioritariamente, a través del IRPF, es decir, lo financiamos, sobre todo, trabajadoras y trabajadores: en Hegoalde, las empresas no aportan más que aproximadamente el 8%, por medio del impuesto de sociedades; las trabajadoras y trabajadores, por el contrario, pagamos más del 37%, mediante nuestras declaraciones de la renta.

La cantidad que se recauda con el IVA (sobre el 38%) es bastante similar a la cantidad que se recauda con el IRPF, pero tenemos que recordar que los impuestos sobre el consumo castigan a aquellas familias que tienen menores ingresos (pagamos el mismo IVA tú, yo y Amancio Ortega). Por eso es completamente regresivo, porque, en lugar de ayudar a disminuir las diferencias, aumenta las desigualdades en la redistribución de la renta.

Así, de cada 100 euros que recaudan las haciendas forales, las trabajadoras y trabajadores pagamos casi 75 mediante el IRPF y el IVA; las empresas, por el contrario, solo 8 euros por medio del impuesto de sociedades, en unos momentos en que muchas empresas están teniendo beneficios históricos. El resto se recauda principalmente por medio de los impuestos especiales: gasolina, electricidad, tabaco, alcohol… también en este caso se grava el consumo y pagamos impuestos en la misma medida, sean cuales sean nuestros ingresos.

Tienes mucho más y mejor explicado sobre el sistema fiscal en este informe: