Nuevo sistema de cotización en el trabajo autónomo

2022/09/21

Última actualización: 2023/03/16

— Título VIII de la Ley de Presupuestos del Estado para 2023

— Orden PCM/74/2023, de 30 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social

El 27 de julio de 2022 se publicó en el BOE el Decreto Ley 13/2022, que ha supuesto una serie de novedades en el régimen del trabajo autónomo, entre otras, en el sistema de cotizaciones.

Hasta el momento, las trabajadoras y trabajadores autónomos, al contrario que lo que sucede en el régimen general, podían escoger su base de cotización. Además, no era necesario que dicha base estuviese vinculada a los ingresos reales. Así, una gran mayoría (alrededor del 85%) escogía la base mínima y, en consecuencia, también sus prestaciones eran las mínimas, como, por ejemplo, la prestación por jubilación (un 43% menor que la de las trabajadoras y trabajadores del régimen general). Por no mencionar el déficit que supone esto en la recaudación de la Seguridad Social.

El principal cambio que conlleva la nueva legislación es, precisamente, éste, es decir, que las cotizaciones de autónomas y autónomos deberán ajustarse, a partir de enero de 2023, a los ingresos reales.

No obstante, quienes estén en el RETA a 31 de diciembre de 2022, hasta que no escojan esta nueva opción, podrán seguir cotizando durante el año 2023 según el anterior sistema, aplicando sobre la base de cotización de diciembre de 2022 los cambios e incrementos que les corresponderían con arreglo a la Ley de Presupuestos Generales y demás legislación (Disposición Transitoria Segunda).

Asimismo, quien, a 31 de diciembre de 2022, estuviese cotizando por una base mayor de la que le correspondería por sus ingresos, podrá mantener dicha base de cotización superior (Disposición Transitoria Sexta).

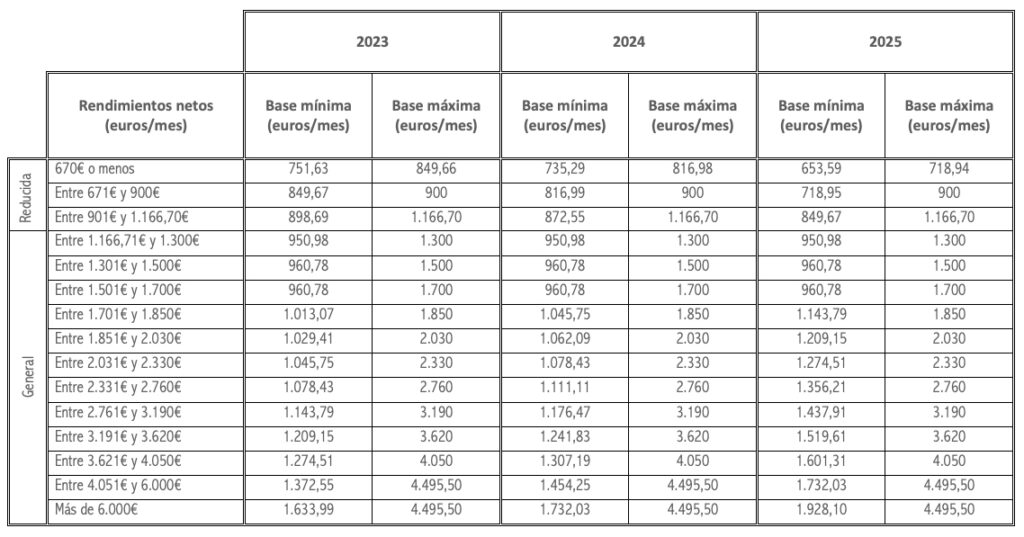

Nuevos tramos y bases de cotización. Cuotas a ingresar.

Habrá 15 tramos, de los cuales, 12 corresponderán a la tabla general y 3 a la tabla reducida.

Dichas tablas irán ajustándose progresivamente durante los próximos tres años, con la intención de que las cuotas mínimas vayan bajando y las máximas subiendo.

Así, para el año 2023, la cuota mínima será de 230 euros y la máxima de 500 euros; para el año 2024, 225€ y 530€, respectivamente; y para el 2025, 200€ y 590€.

Tened en cuenta que, hoy por hoy, según el anterior sistema, la cuota mínima supone 294€.

Aquí os traemos las tablas de cotizaciones, con las bases mínimas y máximas que corresponden a cada tramo (Disposición Transitoria Primera). Podéis pinchar en la imagen para ampliarla:

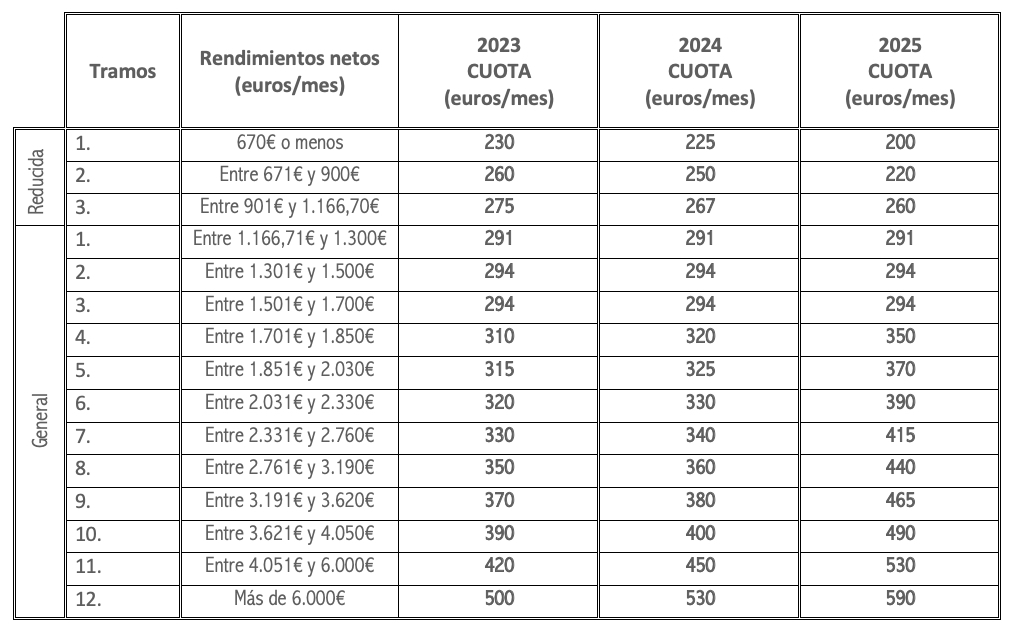

Como sabéis, a la base de cotización se le aplican los tipos de cotización, para saber cual resulta la cuota a ingresar. Esto es así en cualquiera de los regímenes.

Éstos son, a día de hoy, los tipos de cotización que corresponden al régimen de trabajo autónomo (es decir, los porcentajes a aplicar a las bases de cotización):

— Contingencias comunes: %28,30

— Contingencias profesionales: %1,30

— Prestación por cese de actividad: %0,90

— Formación profesional: %0,1

De todas maneras, las bases y tipos de cotización serán siempre los que se establezcan en la correspondiente Ley de Presupuestos Generales del Estado.

En esta otra tabla podéis ver qué cuota le corresponderá a cada tramo durante los próximos tres años:

Cuota reducida

Artículo 38 ter del Estatuto del Trabajo Autónomo

Se podrá abonar una cuota reducida de 80 euros, entre 2023 y 2025, en los siguientes casos:

— Si te has apuntado al régimen de trabajo autónomo por primera vez

— Si, tras haber estado de baja en el régimen de autónomos durante dos años, has vuelto a apuntarte de nuevo

(Disposición Transitoria Quinta)

Esta medida se aplicará durante un año y podrá prorrogarse por un año más, en el caso en que tus ingresos no hayan superado durante el primer año el salario mínimo interprofesional.

Asimismo, si tienes algún grado de discapacidad (un 33%, como mínimo) o si eres víctima de violencia machista, durante los dos primeros años se te aplicará la cuota de 80 euros y, tras ello, una cuota de 160 euros durante otro año.

Esta cuota reducida sustituye a la tarifa plana de 60 euros. No obstante, si se te venía aplicando dicha tarifa plana, continuarás percibiéndola durante el tiempo que te corresponda, según la normativa anterior.

¿Cómo se calculará que tramo de cotización te corresponde?

Como hemos visto, las cotizaciones -ya las cuotas a ingresar- deberán ser según los ingresos netos a partir de 2023, como os aparece en las distintas tablas.

Para saber qué tramo te corresponderá, se deben sumar todos los ingresos y, posteriormente, restarle los gastos deducibles. A este resultado también habrá que restarle un 7%, en concepto de gastos genéricos.

Por tanto, para calcular el tramo de cotización, habrá que hacer una previsión de cuáles serán tus rendimientos netos. Una vez obtenida la cantidad, habrá que comunicárselo a la Tesorería General de la Seguridad Social, por medio del portal Importass.

Puede suceder que tus rendimientos durante ese año no se adecúen a la previsión que habías hecho y que sean o más altos o más bajos. ¿Qué sucede en esos casos? Tendrás la opción de ajustar la base de cotización a tus ingresos. Puede realizarse dicha modificación hasta seis veces al año (artículo 45 del Reglamento General sobre Cotización):

Así, podrás variar tu base de cotización en las siguientes fechas:

- 1 de marzo, si se cursa la solicitud entre el 1 de enero y el último día natural de febrero

- 1 de mayo, si se cursa la solicitud entre el 1 de marzo y el 30 de abril

- 1 de julio, si se cursa la solicitud entre el 1 de mayo y el 30 de junio

- 1 de septiembre, si se cursa la solicitud entre el 1 de julio y el 31 de agosto

- 1 de noviembre, si se cursa la solicitud entre el 1 de septiembre y el 31 de octubre

- 1 de enero del siguiente año, si se cursa la solicitud entre el 1 de noviembre y el 31 de diciembre

Si escoges una base que no te corresponde

Una vez que finalice el año, la Tesorería General de la Seguridad Social y Hacienda compartirán datos:

— Si la base que escogiste fue menor de la que te hubiese correspondido, la Administración te comunicará cuánto dinero debes y tendrás que abonar esa diferencia. El plazo para ello será hasta el último día del mes posterior al de la comunicación.

— Si la base que escogiste fue mayor de la que te hubiese correspondido, la Administración te devolverá de oficio la diferencia que te debe. El plazo para ello será antes del 31 de mayo del siguiente ejercicio en el que te lo hayan notificado.