La situación de incapacidad temporal es el tiempo que necesitamos para recuperarnos de las consecuencias de un accidente o de una enfermedad. Sin embargo, cuando esa enfermedad o accidente reduce nuestra capacidad para trabajar, debemos hablar de incapacidad permanente.

Por tanto, una incapacidad permanente supone que, a raíz de una enfermedad o lesión graves, la trabajadora o trabajador ha perdido, en mayor o menor medida, capacidad para poder trabajar y, por tanto, tiene derecho a percibir una pensión (o una indemnización, como sucede en los casos de incapacidad permanente parcial).

Para establecer cuál será el grado de incapacidad permanente se tendrá en cuenta la profesión habitual de la persona y el grado de incapacidad se medirá en función del porcentaje en que la capacidad laboral se haya visto reducida.

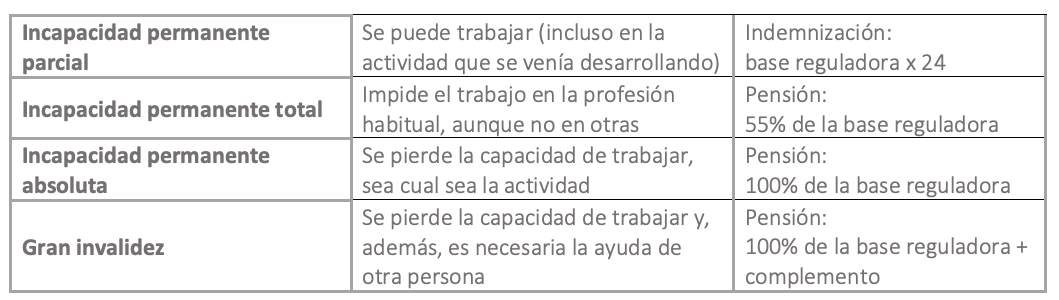

Existen cuatro clases o grados de incapacidad permanente:

• Incapacidad permanente parcial

• Incapacidad permanente total

• Incapacidad permanente absoluta

• Gran incapacidad

Las prestaciones también serán diferentes según el grado de incapacidad. No se percibe una cantidad fija, sino que, tal y como sucede con las pensiones contributivas de jubilación, se aplica un porcentaje a la base reguladora de la trabajadora o trabajador.

Estos porcentajes también varían según el tipo de incapacidad permanente. Por otra parte, como hemos dicho, en el caso de la incapacidad permanente parcial, no percibiríamos una pensión, sino una indemnización, ya que, aunque nos reconozcan esta incapacidad, esto no nos impide trabajar.

Lo tenéis muy resumido en la siguiente tabla: