Jubilación anticipada (voluntaria) en 2026

Última actualización: 2026/03/02

— Artículo 208 de la Ley General de la Seguridad Social

— Ley 21/2021, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones (artículo 1.7)

[Los requisitos de la norma son lo mismos, se haya trabajado por cuenta ajena o por cuenta propia]

Como bien sabemos, en el año 2011 se atrasó la edad de jubilación y se alargaron los años que hay que tener cotizados. Esto se viene aplicando progresivamente desde entonces hasta el año 2027.

Según los años que hayamos cotizado tenemos dos opciones: todavía es posible retirarse con 65 años, aunque, para ello, es necesaria una carrera de cotización más larga (en el año 2026 se necesitan, por lo menos, 38 años y 3 meses cotizados para poder jubilarnos con 65). De lo contrario, si no contamos con esas cotizaciones mínimas, la edad de jubilación se nos atrasaría.

Si quieres saber más sobre ello, puedes consultar el siguiente artículo:

En cualquier caso, es posible adelantar la edad de jubilación.

Se puede acceder a la jubilación anticipada por distintas razones o en diferentes casos:

– Jubilación anticipada voluntaria: podemos adelantar la edad de jubilación en dos años, siempre que cumplamos con ciertos requisitos. Éste es el caso que explicaremos en este artículo.

– Cuando nuestro trabajo o actividad es especialmente peligrosa, tóxica o perjudicial, así como trabajadoras y trabajadores del régimen de minería, algunos casos de personal ferroviario o de vuelo, bomberas y bomberos…

– Jubilación anticipada forzosa (por causa no imputable a la persona trabajadora). Se puede adelantar la jubilación hasta en cuatro años, siempre y cuando se cumplan ciertos requisitos y la finalización de la relación laboral haya sido, entre otras, por un despido colectivo o despido objetivo, fallecimiento del empresario o empresaria, desaparición de la empresa…

– En el caso de trabajadoras y trabajadores con un grado de discapacidad del 45% o 65%.

¿Con cuántos años se puede acceder a la jubilación anticipada voluntaria?

Se puede acceder dos años (24 meses) antes de llegar a la edad legal de jubilación. Esto es el tiempo máximo que podría adelantarse, pero, de ahí para abajo, podemos solicitar jubilarnos los meses que estimemos, incluso un único mes.

Por tanto, antes de nada, debemos tener claro cuál sería la edad legal de jubilación en nuestro caso

Así, la edad legal de jubilación para 2026 es:

– 65 años, en el caso de que hubiésemos cotizado, como mínimo, 38 años y 3 meses.

– 66 años y 10 meses, si hubiésemos cotizado menos de 38 años y 3 meses.

Y la edad para solicitar la jubilación anticipada voluntaria, por su parte:

– 63 años, en el caso de que hubiésemos cotizado 38 años y 3 meses

– 64 años y 10 meses, si no hubiésemos llegado a los 38 años y 3 meses de cotización

En resumidas cuentas, año tras año la edad mínima a la que nos podemos jubilar anticipadamente va retrasándose, al igual que lo va haciendo la edad legal de jubilación.

Como hemos dicho al principio, este retraso progresivo de la edad de jubilación se instauró con la reforma de 2011 y finalizará en el año 2027. Por tanto, la jubilación anticipada voluntaria queda así, tanto para este año, como para del año que viene en adelante:

AÑO | Años cotizados | Edad |

2026 | 38 años y 3 meses, como mínimo | 63 años |

Menos de 38 años y 3 meses | 64 años y 10 meses | |

A partir de 2027 | 38 años y 6 meses, como mínimo | 63 años |

Menos de 38 años y 6 meses | 65 años |

Requisitos

– Como acabamos de decir, podemos jubilarnos anticipadamente dos años antes de cumplir la edad legal de jubilación, como mucho. Es decir, como máximo podrías adelantarla dos años, aunque también podría ser menos tiempo. Hay que tener en cuenta que por cada mes de adelanto la pensión se te reducirá, como veremos más adelante.

– Debes estar de alta o en situación asimilada al alta.

PERIODOS DE CARENCIA:

– Debes haber cotizado efectivamente, como mínimo, durante 35 años (carencia genérica). Para el cálculo de este periodo se tendrá en cuenta el servicio militar obligatorio masculino o la prestación social sustitutoria, así como el servicio social obligatorio femenino. Como máximo esto supondrá añadir un año más a nuestras cotizaciones.

– De estos años cotizados, 2, por lo menos, han debido ser durante los últimos 15 años (carencia específica).

Si quieres saber más sobre los periodos de carencia, puedes echar un vistazo al siguiente artículo:

Además de estos requisitos, la cuantía de la pensión resultante no podría ser menor a la pensión mínima. Os explicaremos mejor este punto mas adelante.

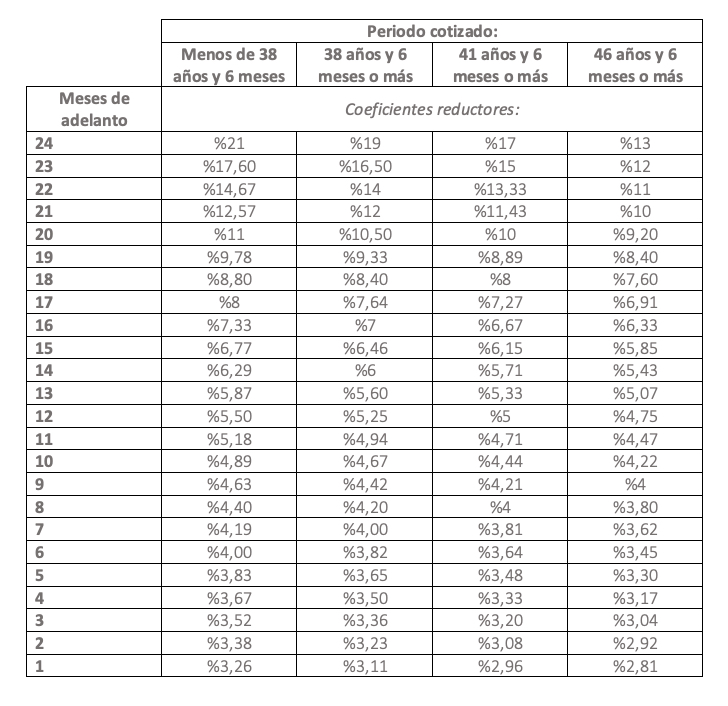

Coeficientes reductores

Si quieres jubilarte anticipadamente, debes tener en cuenta que a la pensión se le aplicarán unos coeficientes reductores. Esto bajará la cuantía de la pensión.

El coeficiente reductor consiste en un porcentaje concreto que se le descuenta al importe de la pensión. Por cada mes que adelantes la jubilación, el porcentaje será mayor y, además de esto, también variará en función de los años que hayas cotizado (a mayor cotización, menor penalización). Esto coeficientes oscilan entre el 21% y el 3,26, como verás en la siguiente tabla.

Hay que mencionar que estas penalizaciones antes se aplicaban por periodos trimestrales. Sin embargo, con la reforma de 2021 del PSOE se pasó a aplicar por meses. Esto ha supuesto que los coeficientes reductores se endurecieron aún más o, dicho de otra manera, que la cuantía de la pensión bajase más.

⇒ Si cuando solicites la jubilación anticipada te encuentras percibiendo el subsidio por desempleo (y lo has estado percibiendo durante, por lo menos, tres meses), se te aplicarán otros coeficientes reductores: aquellos que se utilizan para los casos de jubilación anticipada forzosa (por causa no imputable a la persona trabajadora). Éstos también varían según el tiempo que se haya cotizado y los meses que se quiera adelantar la jubilación, pero son más provechosos, ya que oscilan entre un 15% y un 0,50%. Esta otra tabla puedes consultarla en el artículo 207 de la Ley General de la Seguridad Social.

La pensión que te quede debe ser más alta que la mínima

Como sabéis, todos los años se establecen por ley cuáles serán las pensiones mínimas. Estas cuantías mínimas cambian según sea la situación personal de la trabajadora o trabajador. Así, para 2026, las pensiones mínimas son las siguientes:

— 65 años o más: 13.106,80€ anuales

— Con cónyuge a cargo: 17.592,40€ anuales

Si quisieses jubilarte anticipadamente y, una vez realizados todos los cálculos, la cuantía de la pensión que te correspondiese fuera menor de las cantidades que acabamos de mencionar, no podrías hacerlo (artículo 208.1.c) de la Ley General de la Seguridad Social).

La razón de esta norma específica es sencilla. Si se te reconociese una pensión por debajo de dichas cantidades, podrías solicitar el complemento a mínimos. Esto supondría un costo añadido y, además, los coeficientes reductores quedarían neutralizados. Dicho de otra manera, la norma misma quedaría anulada, ya que lo que la Seguridad Social te quitase por un lado (con las penalizaciones), tendría que complementartelo por otra (con los complementos a mínimos).