Pensión contributiva de jubilación (2026)

Última actualización: 2026/03/02

— Capítulo XIII del Título II de la Ley General de la Seguridad Social (Jubilación en su modalidad contributiva)

— Decreto Ley 2/2023, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones

— Decreto-ley 3/2026, para la revalorización de las pensiones públicas y otras medidas urgentes en materia de Seguridad Social

Las pensiones públicas han sido siempre un caramelito para la banca y los fondos de inversión. Así, desde la década de los ’90 del siglo pasado, responsables políticos, cual voceros y voceras del poder económico y financiero, no han hecho más que vaticinar la quiebra del sistema..

La clave para la sostenibilidad de un sistema que se financia con cotizaciones es sencilla: empleo de calidad. Sin embargo, ha sido en nombre de dicha sostenibilidad que, reforma tras reforma, han ido endureciendo las condiciones de la jubilación, bajando las cuantías de las pensiones y debilitando todo el sistema, con un objetivo claro: privatizar el sistema público. Y da igual el color del Gobierno en cuestión. Recordemos, por ejemplo, que fue el PSOE de Zapatero el que, entre otras cosas, retrasó la edad de la jubilación a los 67 años y alargó los años de cotización. Tras él, vino el PP de Rajoy y, en 2023, entre otras medidas salvajes que pretendían finiquitar completamente el sistema público, alargó el cálculo para la base reguladora en 10 años (pasó de 15 a 25 años).

Si quieres echarles un vistazo a lo que supusieron estas dos reformas, puedes hacerlo en este otro artículo:

La última reforma se ha llevado a cabo, además de con el Decreto Ley 2/2023, con otra serie de disposiciones. Es cierto que se han derogado algunas medidas: las pensiones se han vuelto a vincular al IPC y se ha anulado el factor de sostenibilidad -antes de entrar en vigor-, sustituyéndolo por el Mecanismo de Equidad Intergeneracional, por ejemplo. Es cierto que el Decreto 2/2023 pone el foco en la recaudación, pero lo que no era cierto es que las cuantías de las pensiones no fuesen a bajar. De hecho, siguiendo el mismo camino de la reforma del PP que hemos mencionado, nuevamente se alargó el periodo que se computa para calcular la base reguladora, esta vez a 27 años.

Tienes las claves de este decreto en este otro artículo:

Y, por último, no podemos dejar sin mencionar otra ley, aprobada antes de este decreto y dentro de la última reforma de pensiones, que pasó más silenciosamente: la Ley 12/2022, que viene a impulsar los planes de pensiones de empleo, es decir, planes privados de pensiones dentro de las empresas, dentro de la estrategia de desmantelamiento progresivo del sistema público. Con los votos a favor también del PNV.

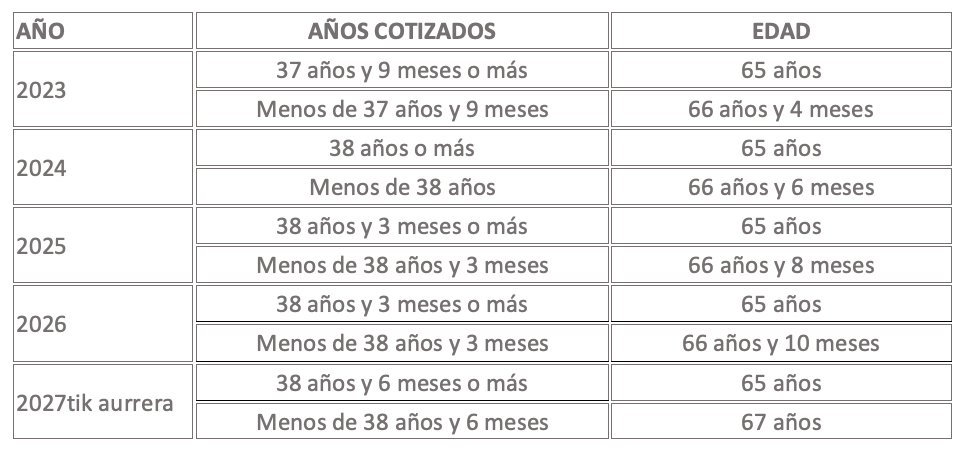

Edad de jubilación

Como acabamos de mencionar, en 2011 se atrasó la edad de jubilación y se alargaron los años que había que tener cotizados. Esto se sigue aplicando progresivamente desde entonces y hasta 2027, como podéis ver en la tabla que hay más adelante.

Según los años que hayamos cotizado, tenemos dos opciones: si tenemos una vida laboral más larga (según aparece en la tabla), tendríamos la posibilidad de jubilarnos con 65 años, pero, en caso contrario, tendríamos que posponer la edad de jubilación.

Es decir, este año 2026, por ejemplo, podríamos retirarnos con 65 años, siempre y cuando durante toda nuestra vida laboral hubiésemos cotizado durante 38 años y 3 meses. Si no llegásemos a estas cotizaciones, sin embargo, solo podrían hacerlo quienes cumpliesen 66 años y 10 meses.

Requisitos de carencia:

⇒ ¡ATENCIÓN! En cualquier caso, para poder percibir una pensión contributiva de jubilación, debemos haber cotizado, como mínimo, 15 años durante toda nuestra vida laboral.

Además de esto, de dichos 15 años, 2 han tenido que serlo a lo largo de los 15 años previos a solicitar la jubilación.

A estos requisitos se les denomina “requisito de carencia genérica” y “requisito de carencia específica” respectivamente.

- Requisito de carencia genérica: 15 años cotizados, como mínimo, durante toda nuestra vida laboral

- Requisito de carencia específica: 2 años cotizados durante los 15 años previos a solicitar la jubilación

Si quieres saber más sobre el periodo de carencia, échale un vistazo al siguiente artículo:

Base reguladora

La base reguladora se utiliza para calcular la cuantía de la pensión. Resumidamente, se tienen en cuenta las bases de cotización de cierta cantidad de años o, mejor dicho, meses (la base de cotización consiste en el salario mensual íntegro, incluyendo todas las remuneraciones y con las pagas extra prorrateadas); se saca una media de estas bases de cotización y a dicha media se le aplica un divisor. Por último, si no llegamos a las cotizaciones mínimas que se exigen para percibir la pensión completa, se irá sumando un coeficiente por cada mes cotizado a partir de los primeros 15 años de cotización. Vayamos por partes:

— Cotizaciones que se toman en cuenta para el cálculo

En el apartado anterior hemos visto que se necesitan unas cotizaciones mínimas para poder jubilarse; además de esto, también se tiene en cuenta un periodo concreto de cotizaciones para calcular la cuantía de la pensión.

Antes de la reforma de 2013, se consideraban las cotizaciones de los 15 años anteriores (180 meses). Desde entonces, se alargó este periodo para el cálculo a los 25 años. Esto se fue llevando a cabo progresivamente año tras año, hasta el año 2022. Desde ese momento el cálculo se comenzó a realizar sobre los últimos 25 años (300 meses).

Sin embargo, justamente al año siguiente, es decir, en 2023, nuevamente se decidió alargar este plazo (esta vez a 27 años), por efecto de la última reforma de las pensiones.

Antes de seguir adelante, hay que explicar que cuantos más años se tengan en cuenta, más baja suele ser la pensión por norma general. De hecho, nuestras vidas laborales, por lo general, suelen ir “a mejor” y, normalmente, los salarios más anteriores suelen ser más bajos. Menores salarios = menores bases de cotización = menor base reguladora = menor pensión.

Esta medida ha entrado en vigor este año 2026 y se irá aplicando progresivamente.

Desde el año 2026 al 2037 se realizarán dos cálculos distintos y se aplicará de oficio el más beneficioso:

– Se contabilizarán los últimos 25 años

– Se escogerán los últimos 29 años y, entre estos, se descartarán los dos peores, por lo cual se contabilizarían 27 (como hemos dicho y explicaremos seguidamente, de manera progresiva).

A partir del año 2037 solamente se realizará el último cálculo.

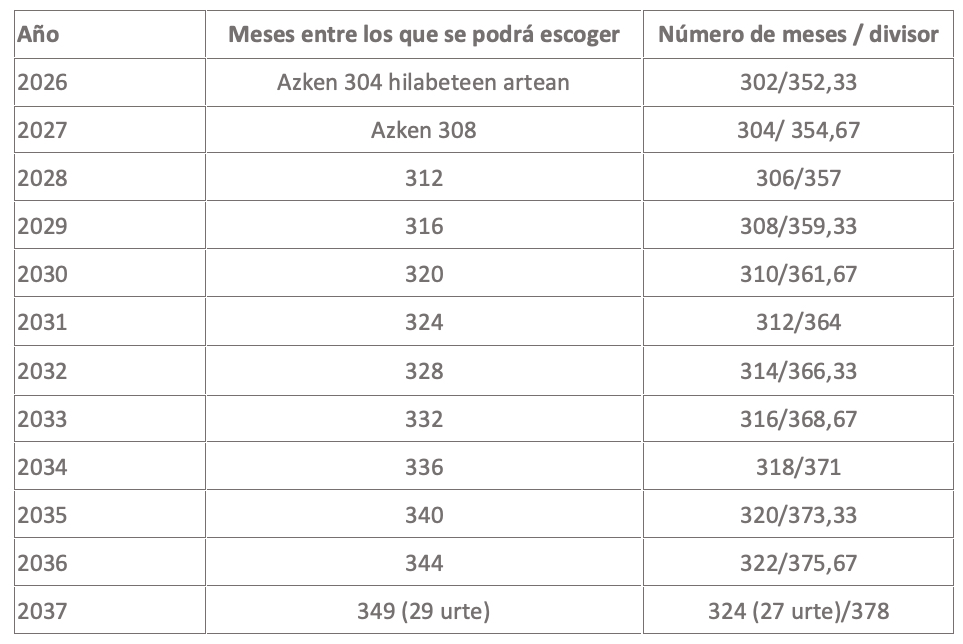

Tenéis en esta tabla, por una parte, entre cuantos meses se podrá optar (siempre contados desde el momento de la jubilación hacia atrás) y, por otra parte, cuántos meses habrá que escoger entre ellos y cuál será el divisor:

— Divisor

Tras hacer una media entre las bases de cotización de todos los meses que se tienen en cuenta para el cálculo, se les aplica un divisor o, dicho de otra manera, se dividen por un número concreto. Esto ya, de por sí, baja la cuantía de la pensión en comparación con la del salario.

Como hemos dicho, desde 2026 se realizarán dos cálculos. Este año será de la siguiente manera:

- Se tomarán los últimos 25 años (300 meses), se sumarán las bases de cotización de los mismos y se aplicará un divisor de 350.

- De entre los últimos 304 meses se excluirán los dos meses peores, se sumarán las bases de cotización de los otros 302 meses y, en este caso, el divisor que se aplicará será 352,33.

A partir de 2037, se realizará una sola operación: se tendrán en cuenta 324 meses para el cálculo (que se escogerán de entre los últimos 349 meses) y el divisor que se les aplique será 378.

— Años que hemos cotizado durante toda nuestra vida laboral

Para calcular el importe de la pensión también se tiene en cuenta el número de años en total que hemos cotizado durante nuestra vida laboral.

Para poder percibir una pensión de jubilación es necesario haber cotizado, como mínimo, durante 15 años; en este caso percibiríamos el 50% de la base reguladora.

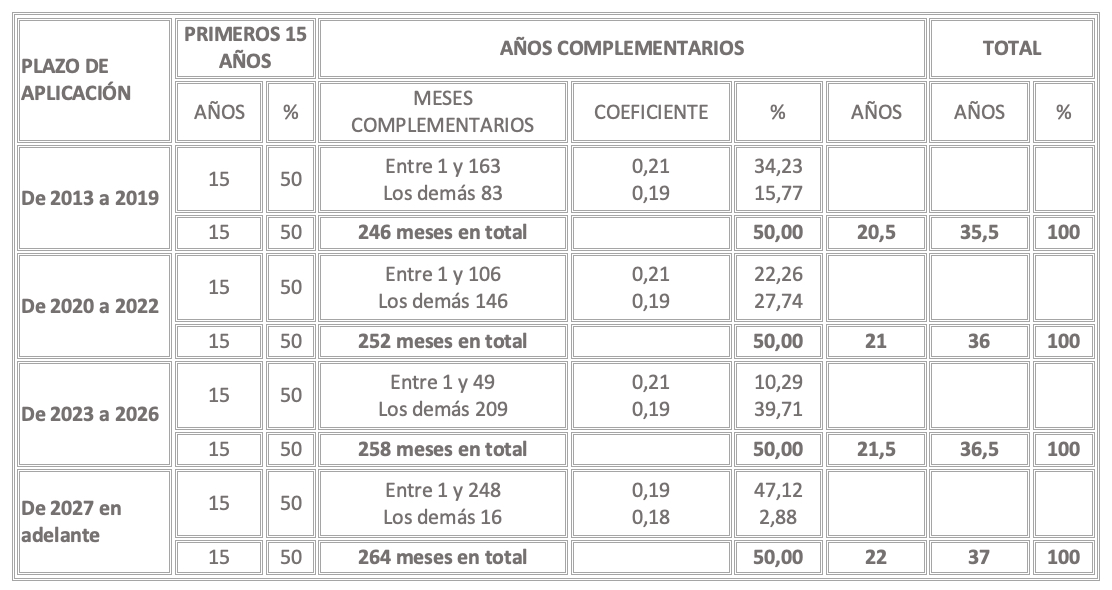

Para percibir la pensión íntegra, hay que fijarse en la tabla que tenemos a continuación. En la última columna tenéis los años que son necesarios para retirarse con la base reguladora completa:

– En 2026 se necesitan 36 años y 6 meses

– y, a partir de 2027, 37 años.

Si no llegásemos a ese número de años, lo que se haría sería aplicar un coeficiente a partir de los primeros 15 años cotizados por cada mes complementario.

Esta tabla no es nueva, sino que se empezó a aplicar en el 2013, como podéis observar.

¿Qué significa esta tabla para 2026?

- Con los primeros 15 años cotizados cobraríamos el 50% de la pensión.

- Por cada uno de los 49 meses cotizados posteriormente se sumaría un 0,21%

- Por cada uno de los 209 meses cotizados posteriormente se sumaría un 0,19%

Dicho de otra manera, imaginemos que tenemos cotizados 20 años (los 15 años mínimos y 60 meses más).

- Por los primeros 15 años, percibiríamos el 50%

- 49 meses x 0,21= 10,29

- 11 meses x 0,19 = 2,09

- En total: 50 + 10,29 + 2,09 = 62,38

Es decir, estaríamos hablando de un 62,38%, calculado grosso modo

Si tienes acreditado algún grado de discapacidad

Si tienes algún grado de discapacidad, puedes acceder antes a la jubilación.

– Con un grado de discapacidad del 65%: al tiempo trabajado se le aplica un coeficiente del 0,25 (del 0,50 si puedes acreditar que necesitas la ayuda de otra persona en tu vida diaria). Esto, por decirlo de alguna manera, “alarga” los años de cotización y, por lo tanto, adelanta la edad de jubilación. No obstante, no podrás jubilarte antes de cumplir los 52 años.

– Si tienes un grado de discapacidad del 45% a causa de alguna enfermedad de las que están aquí enumeradas: No se aplica ningún coeficiente, sino que, en cualquier caso, tienes la posibilidad de jubilarte con 56 años.

Sobre este tema ha habido algunos cambios en 2023. Lo tienes todo explicado en el siguiente artículo:

Simulador para el cálculo de la pensión

Por último, aquí os dejamos un simulador de la Seguridad Social para el cálculo de la pensión:

La Seguridad Social consultará tus datos, por lo que, antes de nada, es necesario identificarse. Si no cuentas con ningún tipo de identificación electrónica, como, por ejemplo, cl@ve o certificado digital, no te preocupes, también puede hacerse por SMS, aunque es necesario que previamente, en alguna ocasión, le hayas proporcionado tu número de teléfono a la Seguridad Social.

Para utilizar esta última opción, solamente tendrás que meter tus datos personales (DNI, día de nacimiento y número de teléfono) y la Seguridad Social te mandará una clave vía SMS. Una vez introduzcas la clave, recopilará directamente tus datos personales (si tienes hijas e hijos, si tienes alguna discapacidad, si has trabajado en el extranjero…) y tus datos laborales (cuántos días has cotizado y cuantos prevé que te faltan por cotizar) y te hará el cálculo.