Lagunas de cotización

Por supuesto, si se toma en consideración un periodo tan largo, es muy común que, entre todos esos años, hayamos estado en distintos momentos sin cotizar, por distintas razones: por que hayamos perdido el empleo, porque hayamos tenido que dejar el trabajo a causa de responsabilidades de cuidados, etc.

A esos momentos en que hemos estado sin cotizar a lo largo de nuestra vida laboral se les denomina “lagunas de cotización”. Aunque no hayamos cotizado, estas lagunas de cotización se tienen en cuenta para el cálculo de la pensión y, por decirlo de alguna manera, esa falta de cotización se “completa” con unas cotizaciones “ficticias”. Las lagunas de cotización se complementan tanto para la pensión de jubilación como para la pensión por incapacidad permanente. La fórmula es la siguiente:

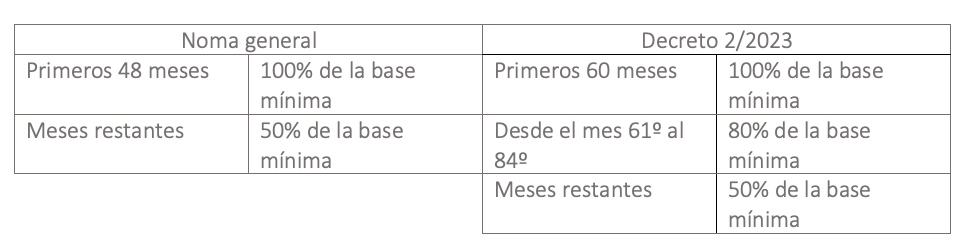

⇒ Los primeros 48 meses (4 años) de lagunas de cotización se integrarán con la base mínima (con el 100%) y el resto de meses con el 50% de la base mínima.

Por ejemplo, imaginemos que te toca jubilarte el año próximo, es decir, en 2024. Como la última reforma no entrará en vigor hasta 2026, se te tendrían en cuenta las cotizaciones correspondientes a los últimos 300 meses (es decir, los últimos 25 años). Podría ser que de entre esos 300 meses tuvieses, por ejemplo, 55 sin cotizar, porque te hubieses quedado en desempleo.

Ten en cuenta que mientras se percibe la prestación por desempleo se continúa cotizando, aunque no en los periodos en que se percibe el subsidio (la única excepción es el subsidio para mayores de 52 años, que cotiza por el 125% de la base mínima); asimismo, otras situaciones especiales también se consideran como cotizadas, como puede ser la excedencia por responsabilidades de cuidados.

Pues bien, en total has pasado 55 meses sin cotizar. Es igual que este periodo haya sido seguido o en distintos momentos de tu vida laboral. Dichas lagunas de cotización se complementarán de la siguiente manera: 48 meses con la base mínima (con el 100%) y los 7 meses restantes con el 50% de la base mínima.

Aunque se complementen esos meses que no has cotizado, está claro que la cuantía de la pensión bajará, ya que se integrarán con una cantidad mínima. Por tanto, mientras más alarguen el periodo para el cálculo de la pensión, más probabilidades tendremos para tener lagunas de este tipo y, por consiguiente, para que la cuantía de nuestra pensión baje.

Si quieres saber cuál es la base mínima de cotización, puedes consultarlo en este otro artículo: