Las cotizaciones sociales son las aportaciones económicas que se realizan mensualmente a la Seguridad Social. Hay un concepto muy importante que debes tener muy claro: las cotizaciones son parte de nuestro salario. Se hecho, se tratan de salario diferido. Nuestro salario íntegro no es solamente la cantidad neta que ingresamos cada mes, sino el salario bruto que se refleja en la nómina. Con la parte que se detrae para la Seguridad Social se financian distintas prestaciones, para poder acceder a ellas en el momento en que lo necesitemos. Por eso se habla de salario diferido (Al final del artículo tienes una lista con las prestaciones que gestiona la Seguridad Social).

Tenemos que escuchar insistentemente a la patronal quejarse de qué caro es contratar a una persona, de cuánto dinero tienen que pagar en cotizaciones etc. Venga, lo decimos otra vez, las cotizaciones que las empresas ingresan por nosotras y nosotros son salario. Punto. No son una especie de impuesto que se les aplique a ellos y mucho menos se trata de una limosna que tengan a bien darnos.

Las cotizaciones las pagamos tanto empresa como personas trabajadoras, en distintos porcentajes. Si bien es la empresa la encargada de gestionar estas cotizaciones (ambas aportaciones) y de ingresarlas a la Seguridad Social, esto no quiere decir que sea su dinero, sino nuestro.

Bases y tipos de cotización

La base de cotización, en resumidas cuentas, es el salario íntegro bruto que percibe un trabajador o trabajadora. Se tienen en cuenta todos los conceptos, sean éstos en metálico o sean en especie. Además de esto, también hay que sumarle las pagas extra (prorrateadas) y cualquier otro tipo de remuneración, salvo dietas de transporte, indemnizaciones y complementos a la incapacidad temporal. Por otra parte, las horas extra computan solo para las contingencias profesionales. (Artículo 147 de la Ley de la Seguridad Social).

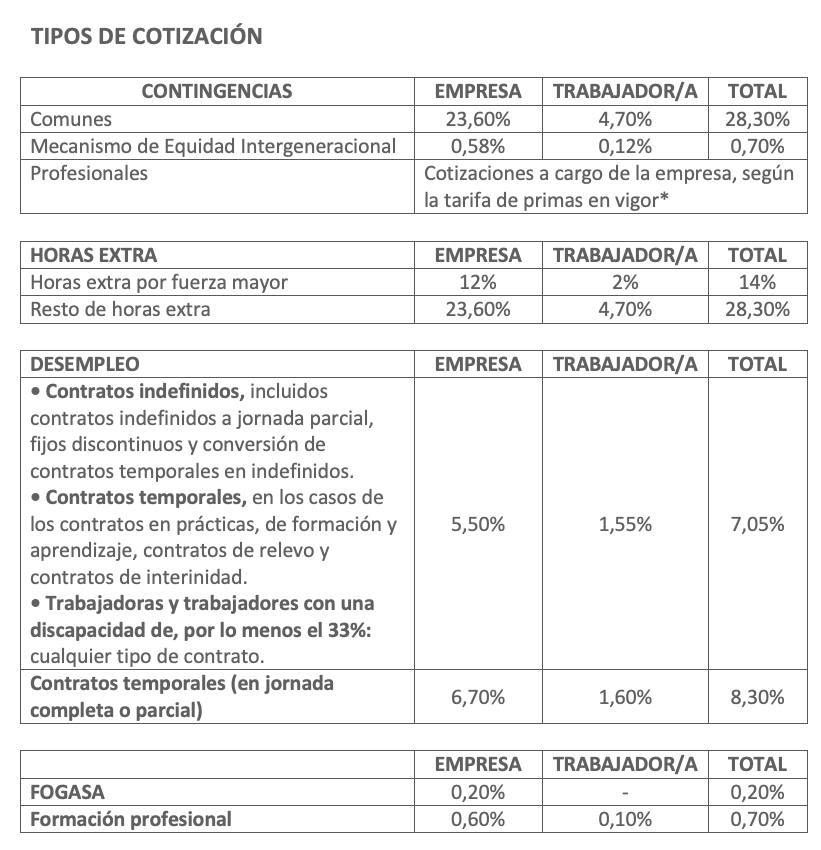

Así, tanto trabajadoras y trabajadores como empresa, deben pagar una cantidad mensualmente a la Seguridad Social, es decir, se aplica un tanto por ciento o “tipo” de cotización a la base y ésa es la cuota a ingresar.

En el caso del trabajo de hogar antes era posible que en algunos casos fuese la trabajadora la que se encargase de gestionar e ingresar estas cotizaciones (concretamente, cuando en un domicilio se hacían menos de 60 horas laborables al mes). Sin embargo, a partir de 2023 es la persona empleadora la que debe hacerse cargo de esto en todos los casos. Lo tienes explicado en este otro artículo:

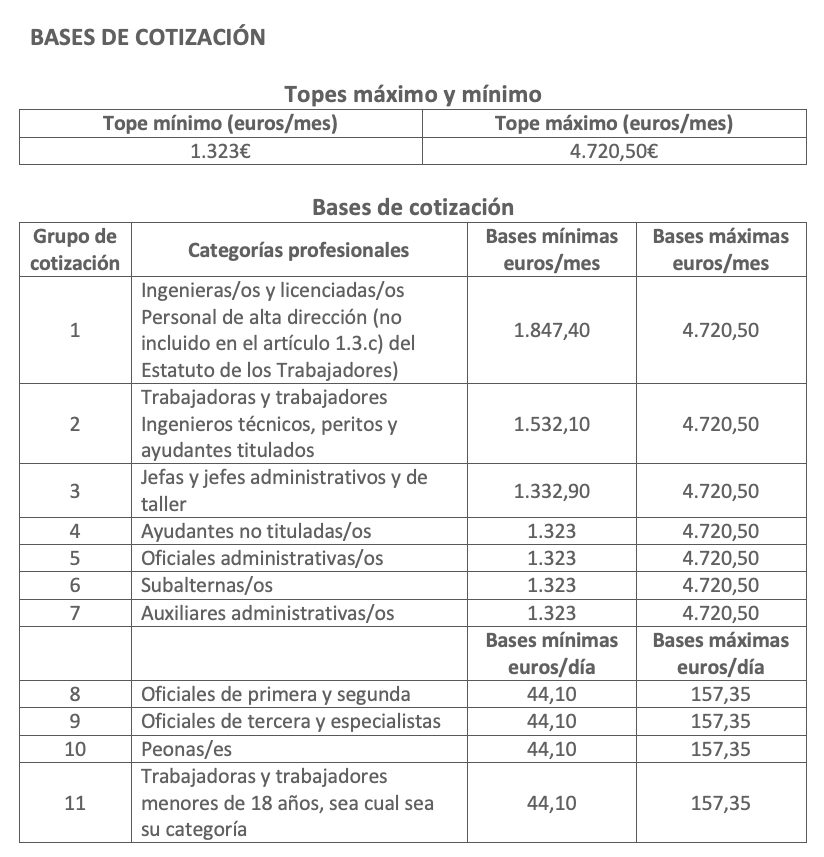

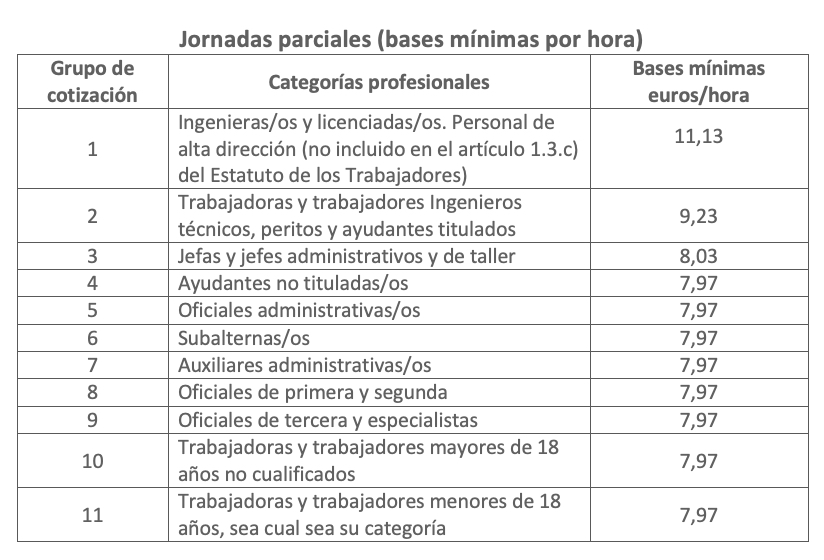

Todos los años se fijan por ley cuáles son las bases mínimas y máximas de cotización para las distintas categorías profesionales, así como los tramos para los diferentes regímenes. En las páginas de la Seguridad Social pueden encontrarse las tablas y todos los detalles correspondientes a cada régimen. Al final del artículo podréis encontrar los links. Por nuestra parte, os traemos las correspondientes al régimen general, al trabajo de hogar y al trabajo autónomo, con los datos actualizados al 2024.

Por lo general, se suelen publicar en los Presupuestos Generales, pero, aunque no haya presupuestos (como, por ejemplo, es el caso de este año en que se han prorrogado los anteriores), las cotizaciones se actualizan por medio de distintas órdenes. En cualquier caso, aunque se publiquen o haya que cambiarlas una vez empezado el año (por ejemplo, porque haya subido el SMI), siempre se aplican con retroactividad. Esto significa que este año, aunque la última Orden se haya publicado el 28 de marzo, deben aplicarse desde el 1 de enero, por lo que la empresa deberá ir corrigiendo cualquier desequilibrio en las siguientes nóminas.

Últimas novedades

Una de las novedades más remarcables en lo que a cotizaciones se refiere fue el Mecanismo de Equidad Intergeneracional. Este nuevo concepto de cotización entró en vigor en el 2023. En ese primer año fueron 0,6 puntos (0,5% a cuenta de la empresa y 0,1% a cuenta de la persona trabajadora), pero año tras año irán aplicándose unos porcentajes mayores progresivamente, hasta que en 2029 el Mecanismo de equidad Intergeneracional llegue e los 1,2 puntos (la empresa pagará un 1% y trabajadoras y trabajadores un 0,2%).

Durante 2024 el MEI será de 0,7 puntos, de los que las empresas pagarán un 0,58% y las trabajadoras un 0,12%.

El objetivo de esta cotización es engrosar el Fondo de Reserva de las pensiones y viene a sustituir el factor de sostenibilidad del PP.

Si quieres saber más sobre esto, puedes echarle un vistazo al siguiente artículo:

Además de esto, otra gran novedad radica en el régimen de trabajo autónomo, ya que se ha puesto en marcha un nuevo sistema de cotización. Como sabéis, antes se podía escoger la base de cotización que se quisiese, al margen de los ingresos. Esto provocaba que la mayoría de trabajadoras y trabajadores autónomos escogiesen la base mínima, para pagar una cuota más baja. Esto, además de suponer un perjuicio general a la Seguridad Social, también es contraproducente para la persona en cuestión, ya que las prestaciones también son mucho más bajas, por ejemplo, a la hora de acceder a la jubilación o solicitar la prestación por cese de actividad.

Si quieres saber más sobre el nuevo sistema de cotización en el trabajo autónomo, lo tienes explicado con detalle en el siguiente artículo:

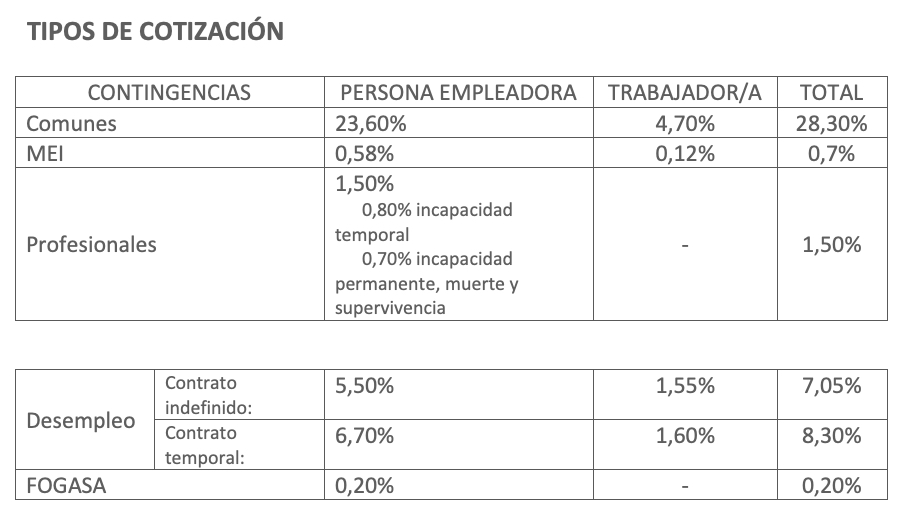

* Cotizaciones por contingencias profesionales: Estas cotizaciones son a cargo de la empresa exclusivamente. Se cotiza por dos conceptos. Por incapacidad temporal y por incapacidad permanente, muerte y supervivencia. Según la actividad económica de la empresa, las cotizaciones son diferentes. Si quieres consultar toda la tabla, puedes hacerlo AQUÍ.

** Contratos de formación: si la base de cotización no llega a la base mínima, se pagará una cuota fija (la que aparece en la tabla, concretamente). Si supera la base mínima, se tendrá que abonar la misma cuota fija, pero a la cantidad que exceda de la base mínima habrá que aplicarle el tipo general de cotización y este resultado se sumará a la cuota fija.

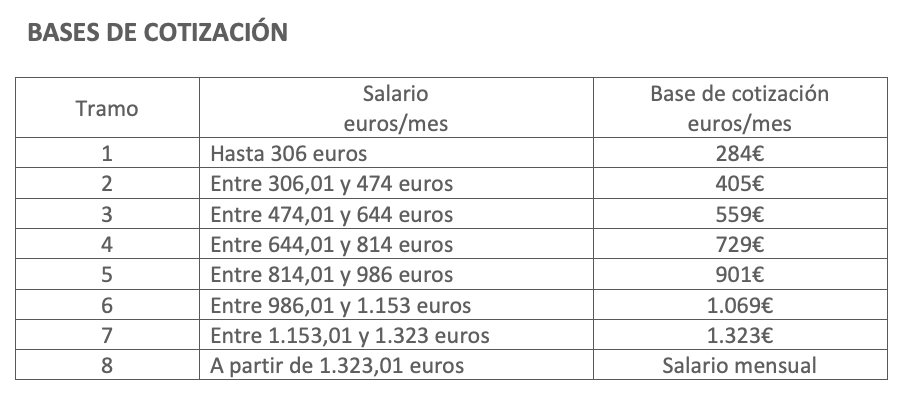

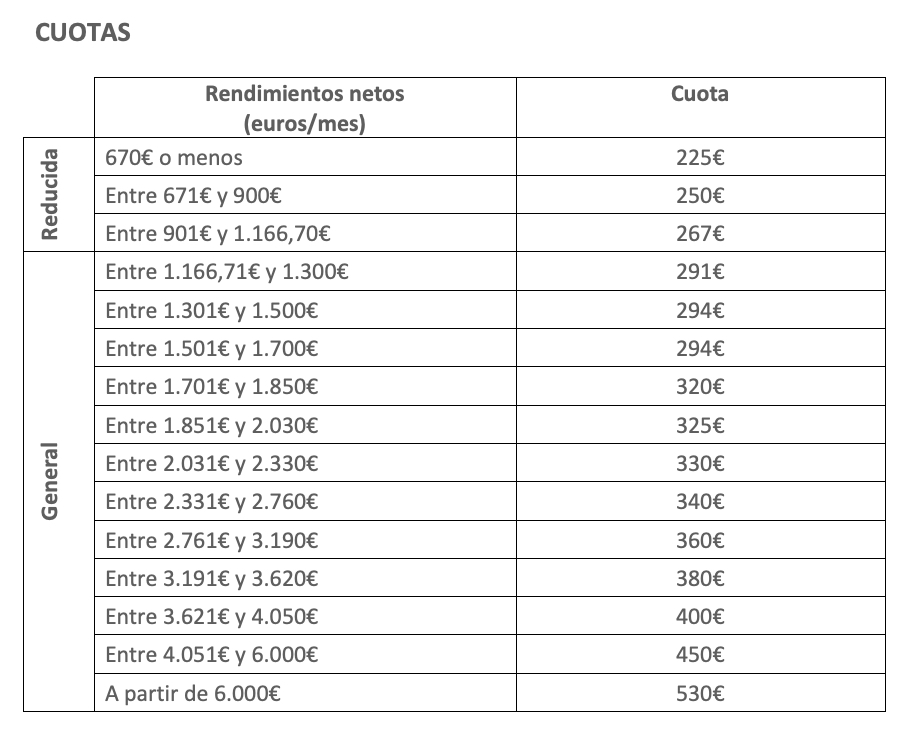

Sistema especial del trabajo de hogar

Las trabajadoras de hogar, al carecer de convenio colectivo, el único salario que tienen reconocido por ley es el salario mínimo interprofesional. No obstante, esto no quiere decir que no pueda negociarse una remuneración mayor. Con la subida del SMI, por tanto, también subieron las tablas del salario mínimo en el trabajo de hogar. Las tenéis actualizadas en el siguiente artículo: ¿Cuanto debes cobrar si eres empleada de hogar?

Recordad que para establecer la base de cotización hay que sumar a la cantidad que se percibe mensualmente la parte proporcional de las pagas extra. Además de esto, también hay que sumar cualquier otro tipo de retribución que se perciba, como, por ejemplo, si una parte del salario es en especie (por comer en el domicilio o similar).

Las bases de cotización se establecen por tramos, según sea la suma de las retribuciones que acabamos de comentar:

CUOTAS:

Para facilitar estas operaciones, la Seguridad Social ofrece una calculadora con la que podemos rápidamente saber cuál es la cuota que deben pagar tanto persona empleadora como trabajadora:

La persona empleadora puede tener bonificaciones en las cotizaciones que debe pagar, que, entre otras, son las siguientes:

— En contingencias comunes, un descuento o reducción del 20% — En las cotizaciones por desempleo y FOGASA un descuento o reducción del 80%

En el caso de las familias numerosas, pueden tener una bonificación del 45% en contingencias comunes. No obstante, esta bonificación no puede percibirse junto con las reducción del 20% en contingencias comunes. Es decir, no son compatibles

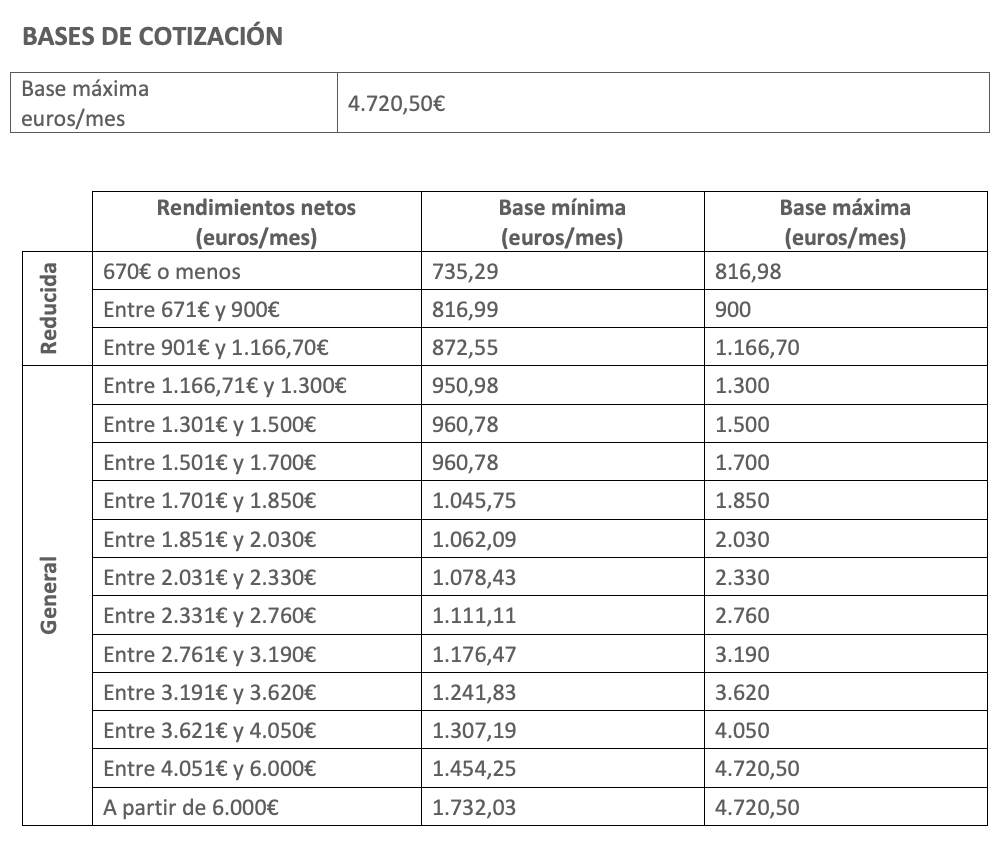

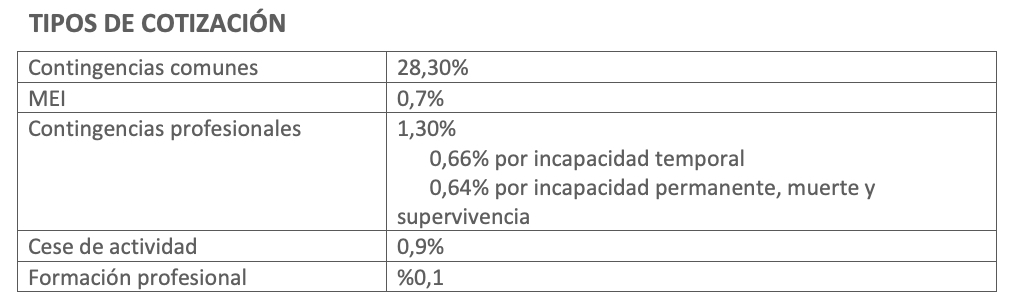

Régimen de trabajo autónomo

Como ya hemos comentado, el sistema de cotización en el trabajo autónomo ha cambiado y a partir de ahora habrá que cotizar según los ingresos reales. Aquí tenéis las bases, tipos y cuotas correspondientes al año 2024. Recordad que tenéis una explicación más detallada en el artículo “Nuevo sistema de cotización en el trabajo autónomo”.

Prestaciones gestionadas por la Seguridad Social

Hagamos una lista con estas prestaciones, para ver más claro para qué sirven nuestras cotizaciones:

No hemos incluido la atención sanitaria en la lista, ya que, aunque se gestione por parte de la Seguridad Social, se financia por medio de impuestos.

Se trata éste de un sistema de reparto, basado en el principio de solidaridad. Es decir, todas y todos hacemos una aportación (cada cual según su capacidad) y quien lo necesite percibe en el momento en que lo necesite (a cada cual según su necesidad). Así, yo, por ejemplo, ni soy madre ni lo seré, por lo que nunca necesitaré de prestación por maternidad, ni por riesgo en el embarazo o lactancia ni tendré que dejar mi trabajo y acceder a una prestación para poder cuidar a mi criatura en el caso de que tuviese alguna enfermedad grave… Sin embargo, mis cotizaciones sí se utilizarán también para quien necesite de todo esto. Los sistemas de capitalización, sin embargo, son sistemas individuales, en los que no importa que muchísima gente quede atrás y sin opción a acceder a una prestación. Y no sé a vosotras y vosotros, pero a mí, con mi salario, me resultaría imposible acceder a todas las prestaciones que hemos enumerado.

En este punto debemos recordar que es completamente posible desarrollar un sistema propio de Seguridad Social en Euskal Herria. Además de ser una manera de poder mejorar el sistema y adecuarlo a nuestra realidad, también podría ser una manera efectiva de blindarlo ante el proceso de privatización en curso y las estrategias para vaciarlo de fondos (podríamos hablar largo y tendido sobre los ataques que han perpetrado en Madrid Gobiernos de todos los colores). Pero, cuidado, no confundáis esto con la transferencia de la Seguridad Social que nos vende el PNV: esta nueva competencia lo único que supondría es que la gestión cambiaría de manos, es decir, que tendríamos que acudir a otra ventanilla para realizar nuestras gestiones, pero dentro del mismo sistema. Y, aún con todo, ya han pasado más de cuarenta años desde que se acordó esta competencia y sigue sin cumplirse