Mecanismo de Equidad Intergeneracional (MEI) en 2026

Última actualización: 2026/03/30

— Artículo 127-bis de la Ley General de la Seguridad Social

— Disposición Transitoria 43ª de la Ley General de la Seguridad Social

El Mecanismo de Equidad Intergeneracional (MEI) es un nuevo concepto de cotización que se puso en marcha en enero de 2023. Vino a sustituir al factor de sostenibilidad del PP y su objetivo es incrementar los ingresos de la Seguridad Social para hacer frente al pago de las pensiones.

⇒ Para el año 2026 consistirá en 0,9 puntos, a repartir entre empresa y trabajador/a (0,75% por parte de la empresa y 0,15% por parte de la persona trabajadora).

En sustitución del factor de sostenibilidad

Recordemos que el factor de sostenibilidad fue un instrumento de recorte salvaje de las pensiones inventado por el PP: se trataba de una operación matemática compleja, supuestamente fundamentada en las previsiones de la esperanza de vida. Dicha operación debía dar un resultado porcentual, siempre menor de 100%. Esto suponía que, si, por ejemplo, el resultado era 90%, la pensión se reduciría en un 10%. Y, así, pretendían ir bajando la cuantía de las pensiones año tras año.

El factor de sostenibilidad, como muy tarde, debían comenzar en enero de 2023. Sin embargo (y de verdad os digo que menos mal) antes de llegar a esa fecha quedó derogado y, en su lugar, entró en vigor el Mecanismo de Equidad Intergeneracional. Los dos sistemas están en las antípodas. El MEI es un nuevo concepto de cotización, que se utiliza para aumentar el Fondo de la Seguridad Social; el factor de sostenibilidad, sin embargo, pretendía bajar las pensiones que cursaran desde 2023.

¿En qué consiste el Mecanismo de Equidad Intergeneracional?

Este nuevo concepto de cotización se comenzó a aplicar en enero de 2023. Como hemos dicho, estas cotizaciones se utilizan para incrementar el Fondo de la Seguridad Social, es decir, que están dirigidas a pagar las pensiones. El porcentaje se reparte entre empresa y trabajador/a, quedando a cargo de la empresa una parte mayor de dicho porcentaje.

El MEI se aplica a la base de cotización por contingencias comunes, pero no se utiliza para ninguna prestación. De hecho, esta cotización tiene un objetivo finalista. Es decir, todo lo recaudado -y los rendimientos que genere- debe dirigirse al Fondo de Reserva de las Pensiones de la Seguridad Social para hacer frente a una posible desviación en el nivel de gasto.

Asimismo, sobre esta cotización no se puede aplicar ningún tipo de reducción o bonificación (recordemos que las empresas en muchas ocasiones están exentas de pagar algunas cotizaciones por distintas razones; así, algunos tipos de contrato o la contratación de trabajadoras y trabajadores con características concretas, por ejemplo, reciben reducciones o bonificaciones en la cotización correspondiente).

⇒ Las cotizaciones del Mecanismo de Equidad Intergeneracional se recaudan en todos los regímenes y todos los casos en los que se cotiza para la jubilación.

Duración

El MEI estará en vigor hasta 2050 (como mínimo) y las cantidades o porcentajes de cotización irán aumentando progresivamente.

Cotizaciones

La cuantía que se está recaudando este año 2026 es del 0,9%, repartido entre empresa y personas trabajadoras (según la estructura actual de distribución de las cotizaciones). Así:

– 0,15% a cargo de la trabajadora o trabajador

– 0,75% a cargo de la empresa

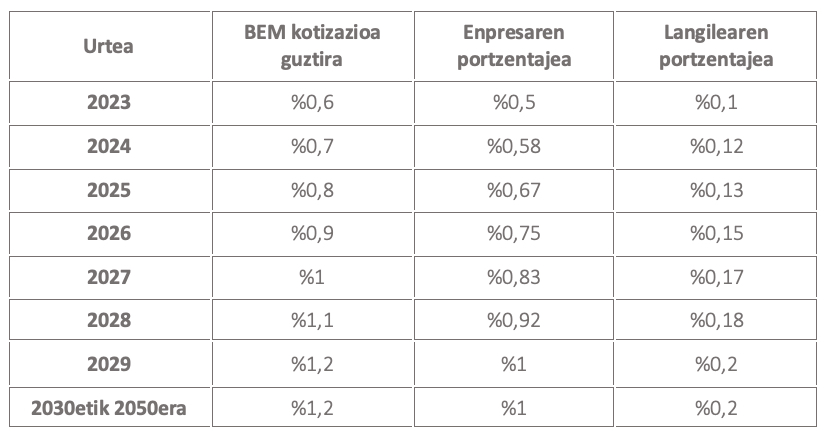

Comenzó en el 2023, con un porcentaje más pequeño: un 0,6% en total (0,5% a cargo de la empresa y 0,1% a cargo de la trabajadora o trabajador). Así, durante los próximos años se irán aplicando progresivamente porcentajes más altos, hasta que en 2029 el Mecanismo de Equidad Intergeneracional se sitúe en los 1,2 puntos (un 1% a cargo de la empresa y un 0,2% a cargo de la trabajadora o trabajador). Tras esto, se mantendrá el mismo porcentaje hasta 2050, según se explica en la Disposición Transitoria 43ª de la Ley General de la Seguridad Social. Tenéis aquí la tabla año por año:

¿Quién debe abonar el MEI y quién no?

Como hemos dicho, deberán abonarlo tanto las trabajadoras y trabajadores del régimen general, como las empresas, en los porcentajes ya explicados.

En el caso de las trabajadoras de hogar se repartirá de la misma manera: un 0,75% más la persona empleadora y un 0,15% más la persona trabajadora durante 2026; en los años posteriores se realizará según la tabla anterior.

Hay que recordar que, aunque las personas empleadoras deban pagar este concepto en su totalidad, tienen reducidas las cotizaciones por contingencias comunes en un 20% y también pueden percibir una bonificación del 80% en desempleo y FOGASA.

Las trabajadoras y trabajadores autónomos, sin embargo, deben abonar el MEI en su integridad.

Se aplica en todos los casos en los que se cotice para la jubilación, se esté en situación de alta o en situación asimilada al alta. Por tanto, como el desempleo es una situación asimilada al alta y cuando percibimos la prestación por desempleo, cotizamos para la jubilación, también se nos aplicará en estos casos (el porcentaje que le correspondería a la empresa será abonado por el SEPE).

No obstante, esta nueva cotización no les será descontada a las y los pensionistas jubilados, puesto que no cotizan ya por jubilación.