Belaunaldi arteko Ekitate Mekanismoa (BEM) 2026an

Azken eguneraketa: 2026/03/30

— Gizarte Segurantzaren Lege Orokorraren 127-bis artikulua

— Gizarte Segurantzaren Lege Orokorraren 43. Xedapen Iragankorra

Belaunaldi arteko Ekitate Mekanismoa (BEM) 2023ko urtarrilean martxan jarri zen kotizazio kontzeptu berri bat da. PPren iraunkortasun faktorea ordezkatzera etorri zen eta bere helburua Gizarte Segurantzaren diru-sarrerak handitzea da pentsioen ordainketari aurre egiteko.

⇒ 2026an 0,9 puntukoa izango da, enpresa eta langile artean ordaindu beharrekoa (%0,75 enpresak eta %0,15 langileak).

Iraunkortasun faktorea indargabeturik

Gogora dezagun iraunkortasun faktorea PPren Gobernuak asmatu zuen murrizketa tresna basatia izan zela: eragiketa matematiko konplexua zen, bizi-itxaropenaren balizko aurreikuspenetan oinarritzen zena. Eragiketa horren emaitza portzentajea izango zen, beti-beti %100 baino txikiagoa. Honek esan nahi zuen emaitza, adibidez, %90 izanez gero, pentsioa %10 murriztuko zela. Eta, halaxe, pentsioen zenbatekoa urterik urte jaisten joan nahi zuten.

Iraunkortasun faktorea, beranduenez, 2023ko urtarrilean hasi behar zen martxan. Zorionez, data hori bete orduko, indargabetu eta BEM edo Belaunaldi arteko Ekitate Mekanismoa hasi zen indarrean (eta benetan diotsuet kolpea arras larri eta ankerra izan zatekeela). Sistema biak antipodetan daude. BEM kotizazio kontzeptu berria da, Gizarte Segurantzaren Erreserba Funtsa handitzeko erabiltzen dena; iraunkortasun faktorea, ordea, 2023tik aurrerako pentsioak murriztera zetorren.

Zertan datza Belaunaldi arteko Ekitate Mekanismoa?

Kotizazio kontzeptu berri hau 2023ko urtarrilean aplikatzen hasi zen. Esan bezala, kotizazio hauek Gizarte Segurantzaren Funtsa elikatzeko erabiltzen dira, hau da, pentsioak ordaintzera bideratuta daude. Portzentajea enpresa eta langileen artean banatzen da, enpresak langileak baino zati handiagoa ordaintzen duela.

BEM gertakizun edo kontingentzia arrunten kotizazio oinarriari aplikatzen zaio, baina ez da erabiltzen ezein prestaziotarako. Izan ere, kotizazio berri honek helburu finalista du. Hau da, hortik jasotzen den diru guztia -eta sortzen duen errendimendu ekonomikoa- Gizarte Segurantzaren Pentsioen Erreserba Funtsera bideratuko da, gastu-mailan egon daitekeen balizko desbiderapenari aurre egiteko.

Era berean, kotizazio honen gainean ezin izango da ezelako hobaririk edo murrizketarik aplikatu (gogoratu enpresak askotan salbuetsita egoten direla hainbat arrazoirengatik, honela, kontratu mota zehatz batzuk egiteagatik edo ezaugarri zehatzak dituzten langileak kontratatzeagatik, adibidez, kotizazioetan murrizketak edo hobariak izaten dituzte).

⇒ Belaunaldi arteko Ekitate Mekanismoaren kotizazioak erretirorako kotizatzen den erregimen eta kasu guztietan biltzen dira.

Iraupena

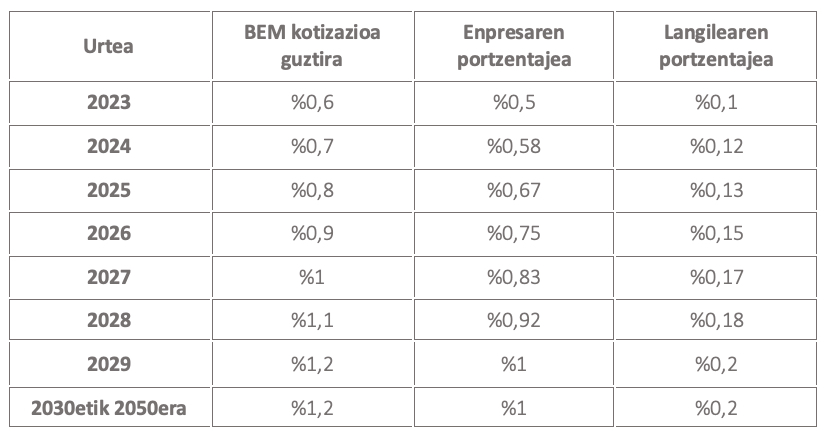

BEM mekanismoak 2050. urtera arte iraungo du eta bilduko diren kotizazioen ehunekoak edo zenbatekoak progresiboki joango dira handitzen.

Kotizazioak

2026. urtean biltzen ari den zenbatekoa %0,9 da, enpresa eta langileen artean banandurik (kotizazioak banatzeko ohiko egiturari jarraiki). Honela:

– %0,15 langilearen kargupean

– %0,75 enpresaren kargupean

2023tik hasi zen, portzentaje txikiagoekin: %0,6 guztira (%0,5 enpresaren eta %0,1 langilearen bizkar). Honela, datozen urteetan ehuneko handiagoak joango dira progresiboki aplikatzen, harik eta 2029an Belaunaldi arteko Ekitate Mekanismoa 1,2 puntutara heldu arte (enpresak %1 eta langileak %0,2 ordainduko dute). Honen ostean, zenbateko berberari eutsiko zaio 2050era arte, Gizarte Segurantzaren Legearen 43. Xedapen Iragankorrean azaltzen den bezala. Ondoko taula honetan daukazue urtez urteko bilakaera:

Nork ordaindu behar du eta nork ez?

Esan bezala, erregimen orokorreko langileek eta enpresek ordaindu beharko dute, lehen azaldu dugun portzentajeetan.

Etxeko langileen kasuan berdin banatuko da: 2026. urtean %0,75 gehiago ordaindu beharko dute enplegatzaileek eta %0,15 gehiago langileek; hurrengo urteetan goian dagoen taularen arabera egin beharko da.

Gogoratu, bestalde, etxeko langileen enplegatzaileek, kontzeptu hau osorik ordaindu behar duten arren, gertakizun arruntengatik egiten dituzten beste kotizazioak %20 murrizturik dauzkatela eta, honetaz gain, langabezian eta FOGASAn %80ko hobaria jaso dezaketela.

Autonomoek, hala ere, BEMaren ehunekoa oso-osorik hartu behar dute euren gain.

Erretiro pentsiorako kotizatzen den kasu guztietan aplikatzen da, alta zein alta pareko egoeran egonda ere. Hau da, langabezia egoera altaren pareko egoera da eta, prestazioa jasotzen dugunean erretirorako kotizatzen dugunez, halakoetan ere aplikatuko zaigu (kasu honetan, enpresari legokiokeen ehunekoa SEPEk hartuko du bere gain).

Jubilaturik dauden pentsiodunei, bestalde, ez zaie kotizazio berri hau deskontatzen, ez baitute erretiroagatik kotizatzen.