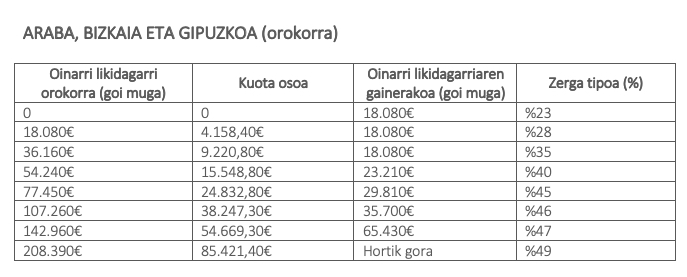

PFEZ edo errenta zerga

PFEZ, Pertsona Fisikoen Errentaren gaineko Zerga, bere izendapenak ondo adierazten duenez, pertsonen errenta zergapetzen du, hau da, urtebetean izan ditugun diru-sarrerak. Adi! pertsona fisikoak zergapetzen ditu, baina ez enpresak. Enpresei aplikatzen zaien sistema ezberdina da. Sozietateen zerga enpresek ordaintzen duten zergarik nagusiena da eta, langileoi aplikatzen zaigun PFEZrekin konparatuta, portzentaje askoz baxuagoetara behartzen du. Gainera, administrazioek enpresei praktikan aplikatzen dieten presio fiskalak ez dio jaisteari uzten.

Errenta honek aurrezkia eta zenbait ondare higigarri eta higiezin barne hartzen baditu ere (hala nola, zenbait dibidendurengatik edo alokairurengatik jasotzen ditugun diru-sarrerak), batez ere lanaren errendimenduak zergapetzen ditu, izan soldata, izan pentsioa. Esan behar da, gainera, kapital edo aurrezki diru-sarrerek portzentaje txikiagoan tributatzen dutela laneko diru-sarrerek baino.

Laburbilduz, errentaren gaineko zerga lanaren gaineko zerga da ia bere osotasunean.

Bestetik, zerga sistema osoa batez ere PFEZren bitartez finantzatzen da, hau da, langileok finantzatzen dugu: Hegoaldean, enpresek, sozietateen zergaren bitartez, %8 inguru baino ez dute aportatzen; langileok, ordea, errenta aitorpenaren bidez, %37 baino gehiago ordaintzen dugu.

BEZarekin biltzen den kopurua (%38 inguru) PFEZ zergaz biltzen den kopuruaren nahiko parekoa da, baina gogoratu behar dugu kontsumoaren gaineko zergek diru-sarrera txikienak dauzkaten familiak zigortzen dituztela (BEZ berbera ordaintzen dugu ogi barra bat erosteagatik guk eta Amancio Ortegak). Horrexegatik da guztiz erregresiboa, desberdintasunak apaltzen lagundu beharrean, errenten banaketan desberdinkeria areagotzen duelako.

Honela, foru ogasunek biltzen duten 100 euroko, ia 75 euro ordaintzen ditugu langileok PFEZ eta BEZ bitartez; enpresek, ordea, 8 euro baino ez sozietateen zergaren bitartez, enpresa askok mozkin historikoak izaten dituzten bitartean. Gainontzekoa, batez ere zerga berezien bitartez biltzen da: gasolina, elektrizitatea, tabakoa, alkohola… eta kasu honetan ere kontsumoa zergapetzen da eta berdin ordaintzen ditugu zergak gure diru-sarrerak edozein direla ere.

Zerga sistemaren inguruan gehiago eta hobeto daukazu azalduta hurrengo txosten honetan: