Con este último Decreto, según parece, el Gobierno de Madrid ha finalizado con la última reforma de las pensiones. Y, resumiendo, antes de nada, debemos decir que este acuerdo entre Gobierno, CCOO y UGT es demasiado escaso, ya que no garantiza unas pensiones dignas. Durante los últimos años, reforma tras reforma, las condiciones para la jubilación no han hecho más que endurecerse y, en nombre de la sostenibilidad del sistema, se ha debilitado el sistema público de pensiones. Es imposible garantizar unas pensiones dignas sin revertir todos los recortes anteriores.

Algunas medidas de este decreto están encaminadas a aumentar la recaudación. Esto es algo positivo, pero insuficiente: el Mecanismo de Equidad Intergeneracional y la cuota de solidaridad quedan cortas y, además, aunque se suban los topes a las bases máximas de cotización, no se destopan completamente.

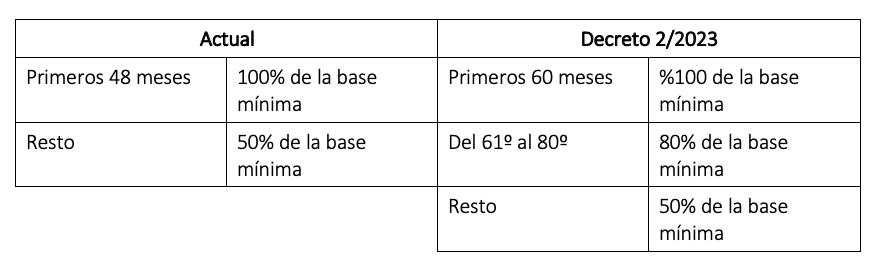

Por otra parte, también se pretende bajar el gasto en pensiones, tal y como se explica en la misma ley. Y todas y todos sabemos lo que supone bajar el gasto en pensiones, que se toman medidas para bajar la cuantía de nuestras pensiones. Así sucederá en la mayoría de los casos, por ejemplo, con la modificación incluida para el cálculo, ya que se tomarán en cuenta aún más años.

Este último decreto ha tocado multitud de puntos y ha modificado la Ley General de la Seguridad Social en muchos artículos. Aquí os resumimos los principales cambios, pero, junto a esto, cada uno lo iremos explicando con más detalle en el artículo específico correspondiente.

Éstos son los contenidos que podéis encontrar en el artículo:

• Nueva forma de cálculo de la base reguladora de la pensión

• Mecanismo de Equidad Intergeneracional

• Bases máximas y pensiones máximas

• Cuota de solidaridad

• Pensiones mínimas

• Complemento por brecha de género y lagunas de cotización

• Lagunas de cotización en el trabajo autónomo

• Alumnas y alumnos en prácticas

• Prestación por cuidado de menores con cáncer o enfermedad grave

• Excedencias y reducciones de jornada por responsabilidades de cuidados

• Prestación por nacimiento y cuidado de menor