— Kalkulurako kontuan hartzen diren kotizazioak

Aurreko atalean ikusi dugu gutxieneko kotizazio batzuk behar direla erretiroa hartu ahal izateko; honetaz gain, kotizazio epealdi zehatz bat hartzen da pentsioaren zenbatekoa kalkulatzeko.

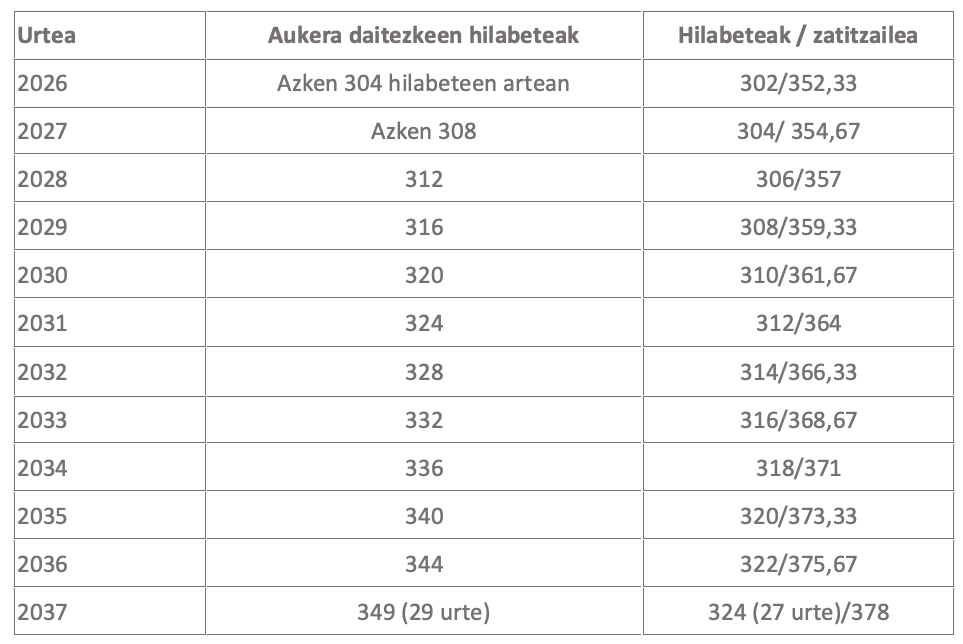

2013ko pentsio erreforma baino lehen, azken 15 urteetako kotizazioak hartzen ziren kontuan (180 hilabete). Ordudanik, kalkulurako epealdia 25 urtetara luzatu zen. Urtez urte joan ziren hori burutzen, progresiboki, 2022. urtera arte. Momentu hartatik 25 urteren (300 hilabeteren) gainean hasi zen kalkulua egiten.

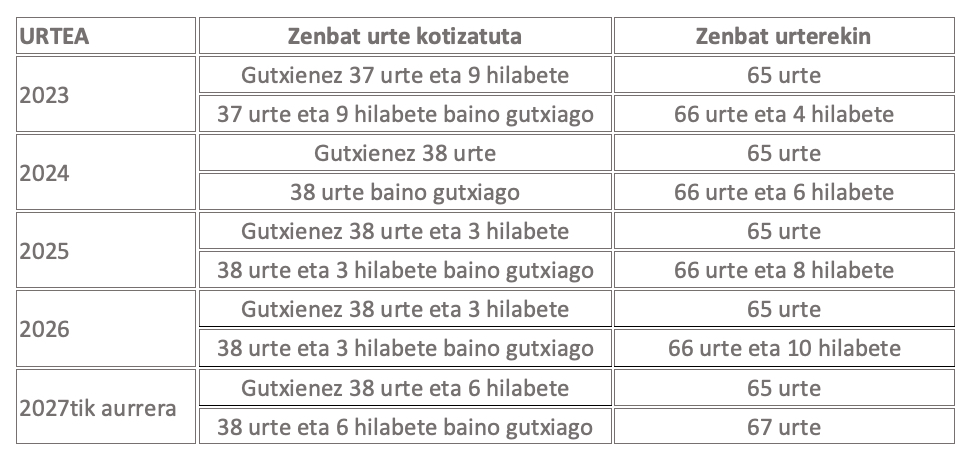

Hurrengo urtean bertan, 2023an, alegia, berriro luzatu zen epealdi hau (2023ko pentsio erreformaz). Orduan, 27 urtetara igo zen.

Aurrera jarraitu baino lehen, azaldu behar da zenbat eta urte gehiago kontuan hartu, pentsioa gero eta baxuagoa izaten dela kasu gehien-gehienetan. Izan ere, gure bizi laboralak “hoberantz” joan ohi dira eta, oro har, atzeragoko soldatak baxuagoak izan ohi dira. Soldata baxuagoak = kotizazio oinarri baxuagoak = oinarri arautzaile baxuagoa = pentsio baxuagoa.