Etxeko langileak eta PFEZ (errenta aitorpena)

2024/04/11

Etxeko langileen sistema bereziak kezka eta zalantza handiak sortzen ditu errenta aitorpena egiteko momentuan. Izan ere, enpresa arrunt batean lan egiten dugunean ez bezala, enplegatzailea norbanako partikularra denez, ez dago behartuta PFEZ edo errentaren gaineko zergaren atxikipenak egitera etxeko langileen nominetan. Honek, hala ere, ez du esan nahi langileak bere betebehar fiskalei huts egin ahal dienik, jakina. Hau guztia hobeto azaltzen joango gara artikuluan zehar.

Zergak ≠ kotizazioak

- Kotizazioak

Ondo dakigunez, etxeko langileak Gizarte Segurantzan alta emanda egon behar dira. Honetaz gain, hainbat kontzepturengatik kotizatzea ere derrigorra da. Honen inguruko azken aldaketa 2022an izan zen: langabeziagatik eta FOGASAgatik ere hasi zen kotizatzen. Kotizazio sozial hauek bai langileek bai enplegatzaileek ordaintzen dituzte. Honetaz informazio gehiago nahi baduzu:

Langileok hainbat prestazio jasotzeko eskubidea daukagu, hala nola gaixotasun baja, gurasotasun prestazioa, erretiroa eta bestelako pentsioak, langabezia… Prestazio hauek langileok zein enpresek/enplegatzaileek egiten ditugun ekarpen edo kotizazioekin ordaintzen dira eta Gizarte Segurantzak kudeatzen ditu.

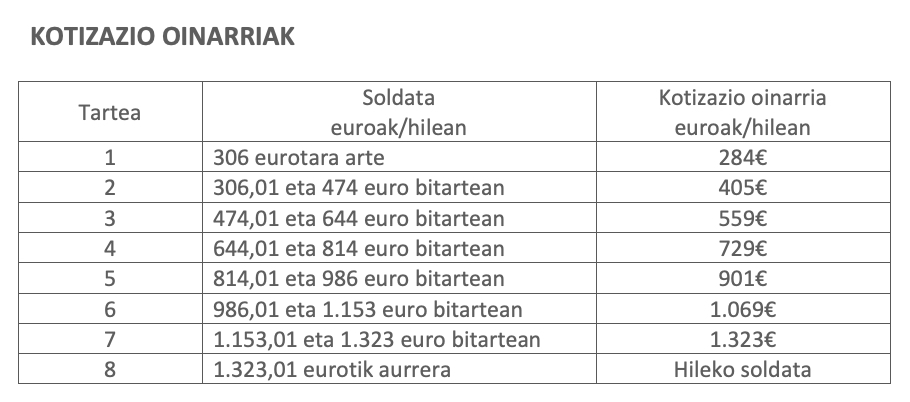

Zenbateko ekarpena egin behar dugun jakiteko, lehenengo eta behin gure kotizazio oinarria ezagutu behar dugu. Kotizazio oinarria, laburbildurik, zera da, langilearen hilabeteko soldata gordin osoa. Esku-dirutan zein espezietan jasotzen diren kontzeptu guztiak hartzen dira aintzat. Etxeko langileen sistema berezian antzera da, baina kotizazio oinarriak tarteka ezartzen dira. Hauexek dira 2024rako kotizazio oinarriak, langilearen irabazien arabera:

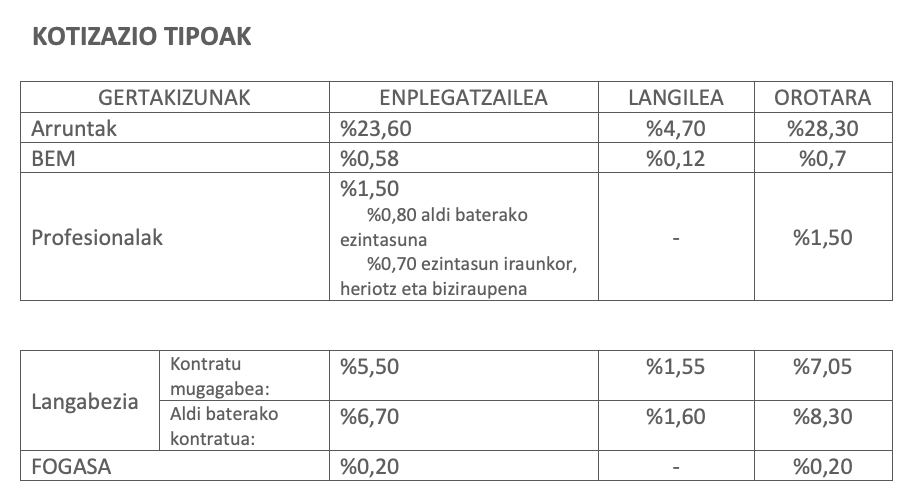

Kotizazio oinarriari ehuneko edo “tipo” batzuk aplikatu behar zaizkie. Horixe izango litzateke Gizarte Segurantzari egin behar zaion ekarpena edo kuota. 2024. urterako kotizazio tipoak honako hauek dira:

Eragiketak errazteko, Gizarte Segurantzak kalkulagailu bat jarri du online, aiseago jakiteko zein den enplegatzaileak eta langileak ordaindu beharreko kuota:

- PFEZ zerga

Baina Gizarte Segurantzari ordaindu beharreko kotizazioak eta Ogasunari ordaindu beharreko zergak gauza ezberdinak dira.

Herritarrok urtero errenta aitorpena egin behar dugu. Pertsona Fisikoen Errentaren gaineko Zerga (PFEZ) ordaintzen dugu bertan. Honen inguruan jakin beharreko guztia beste artikulu honetan argituta daukazu:

Artikulu horretan hobeto azaltzen denez, errenta aitorpena egiten dugunean, ez dugu urte osoko diru-sarreren gaineko zergak kolpe batez ordaintzen, urte osoan zehar tokatzen zaigunaren hurbilpen bat ordaintzen joan garelako atxikipen bitartez. Honela, PFEZren atxikipenak, zelanbait esateko, diru-sarrerak jaso heinean, Ogasunari egiten dizkiogun aurrerakinak dira, errenta aitorpena egiten dugunean koadratu behar direnak.

Atxikipen hauek enpresak aplikatzen dizkigu hilabeteroko nominetan. Baina, zer gertatzen da etxeko langileen kasuan?

Enplegatzaileak ez du PFEZ atxikipenik egiteko beharrik

Etxeko langileen sisteman enplegatzaileak (beti ere norbanako partikularra bada) ez du PFEZ atxikipenik egiteko beharrik. Izapide ekonomikoak eta datuen komunikazioak erraztu nahi dira honela. Hortaz, erreparatzen baduzu, zure hilabeteroko nominetan ez da inolako kenketarik azaltzen kontzeptu honengatik.

Baina langileak errenta aitorpena egin behar du (ala ez)

Hilabeteroko atxikipenik egiten ez bada ere, honek ez du esan nahi langileak errenta aitorpena egin behar ez duenik.

Edozein kasutan, baliteke errenta aitorpena egiteko premiarik ez izatea. Izan ere, badakizuenez, izan ditugun diru-sarreren arabera, zenbaitetan ez gara behartuta egongo.

Ez zara errenta aitorpena egitera behartuta egingo baldin eta…

Nafarroan:

– 2023. urtean 14.500€ gordin baino gutxiago irabazi badituzu

Araba, Bizkaia eta Gipuzkoan:

– 2023. urtean 14.000€ gordin baino gutxiago irabazi badituzu (edozein kasutan)

– 2023. urtean 14.000€ eta 20.000€ gordin artean irabazi baduzu, ez bada honako egoeraren batean zaudela:

- Ordaintzaile bat baino gehiago izan badituzu eta bigarren zein gainontzeko ordaintzaileen kantitateen batuketa 2.000€ baino gehiago bada. Gogoratu “ordaintzailetzat” SEPE ere sartzen dela (langabezia prestaziorik edo subsidiorik jaso baduzu*).

- Lan kontratu bat baino gehiago izan badituzu (nahiz eta enplegatzaile berberarekin izan) edo lan kontratua luzatu edo prorrogatu badizute.

- Pentsio konpentsatzailerik edo mantenu-pentsiorik jaso baduzu

Errenta aitorpena egitera behartuta ez bazaude ere, honek ez du esan nahi ezin duzunik egin. Gehienetan ordaintzera irtengo zaizu (gogoratu ez zaizula atxikipenik egin urte osoan, hau da, ez diozula Ogasunari ezer “aurreratu”), baina egoerak mila direnez, aproba egitea ez dago soberan. Zirriborroa kontsultatu eta osatu ahal duzu, badaezpada, eta, edozelan, ez zinateke aurkeztera behartuta egongo.

(* Etxeko langileak 2022ko urriaren 1etik aurrera hasi ziren langabeziagatik kotizatzen. Prestazioa jaso ahal izateko, kontzeptu honengatik, gutxienez, 360 egun kotizaturik izan behar dituzu. Beraz, 2023an langabezia prestazioa edo subsidioa jaso baduzu, seguruenik, beste lan batean kotizatutakoagatik izan da.)

- Adibide praktikoak

— Etxe batean egiten duzu lan nagusiki. Jardunaldi erdiz aritzen zara eta, orotara, 8.400€ gordin irabazi dituzu bertan. Hala ere, beste etxe batean (edo gehiagotan) tarte batez aritzeko aukera izan zenuen. Bigarren etxe horretan (edo horietan) urte osoan 4.200€ irabazi zenituen.

EZ zenuke errenta aitorpena egin beharko, ez EAEn, ez Nafarroan. EAEn: nahiz eta bigarren etxeetan 2.000€ baino gehiago irabazi, diru-sarrera guztiak batuta ere, ez zarelako 14.000€ gordinetara heldu. Nafarroan: berdin da zenbat etxetan egin duzun lan, edozein kasutan ez zara 14.500€ gordinetara heldu.

— Baina demagun ohiko etxean jardunaldi osoz aritu zarela. 2023an lanbidearteko gutxieneko soldata ordaindu dizute: 15.120€ gordin (1.080€ bider 14 ordainsari). Honetaz gain, beste etxe batean aritzeko aukera izan zenuen eta bertan 1.800€ irabazi zenituen guztira.

Kasu honetan ere EZ zenuke errenta aitorpena egin beharko, EAEn, behintzat, diru-sarrera guztiak batuta, ez zarelako 20.000 eurotara heltzen eta bigarren etxean irabazitakoa ere ez delako 2.000 eurotara heltzen.

Nafarroan, ordea, aitorpena egin beharko zenuke, 14.500€ baino gehiago irabazi dituzulako.